Update2026.07.06 월

[버핏연구소=정지훈 기자] 교보증권이 지난 17일 LS마린솔루션(060370)에 대해 "국내 풍력 인프라로서의 독보적인 수주 가시성을 보유하고 있다"며 투자의견 '매수'와 목표주가 4만원을 '신규 제시'했다. LS마린솔루션의 지난 16일 종가는 3만1550원이다.

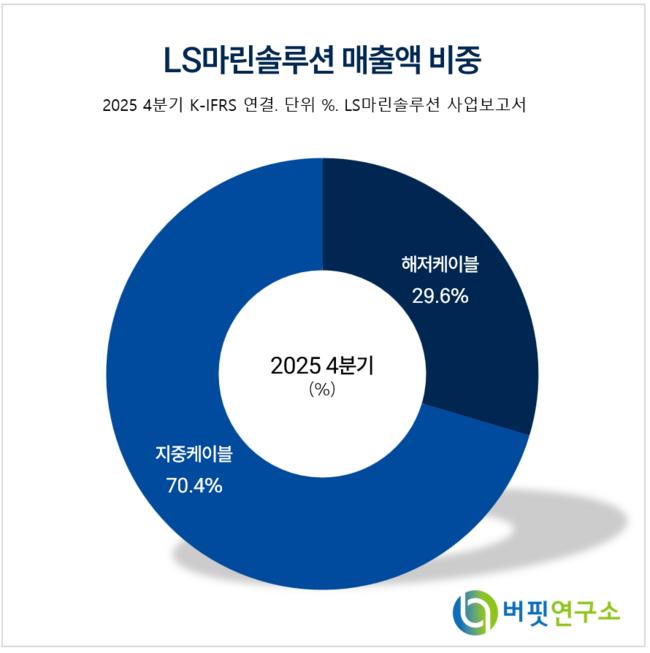

LS마린솔루션 매출액 비중. [자료=LS마린솔루션 사업보고서]

LS마린솔루션 매출액 비중. [자료=LS마린솔루션 사업보고서]

조혜빈 교보증권 애널리스트는 LS마린솔루션의 올해 연결 매출액으로 2880억원(전년동기대비 +15.5%), 영업이익 149억원(전년동기대비 +35.2%)을 전망했다. GL2030 재투입(2026년 5월)에 따라 해상풍력 케이블 시공 매출이 재개되며, 서해안 HVDC 에너지 고속도로 입찰이 중기 수주 가시성을 높일 것으로 기대했다.

조혜빈 애널리스트는 "내년 안마와 신안우이 본시공, 2028년 1만3000톤급 신규 CLV(Cable Laying Vessel) 투입으로 해저 비중이 상승할 예정"이라며 "블렌디드 영업이익률(Blended OPM)이 기존보다 4.6% 레벨업되는 구간에 진입할 것"이라고 판단했다.

이어 "지난해 연결 매출액 2493억원, 영업이익 110억원을 기록했다"며 "LS빌드윈 연결 편입 효과로 외형은 확대됐으나, GL2030 업그레이드에 따른 해저 본업 공백으로 수익성은 낮아졌다"고 전했다.

LS마린솔루션의 해상풍력 케이블 부문은 GL2030 미가동으로 해저 전력 시공 매출이 741억원에 그쳤다. 안마해상 풍력 수주(940억원)는 확정됐으나 매출 인식은 2027년 이후로 이연된다. 해저 통신 부문에서는 세계로를 활용한 빅테크향 시공이 해저 매출의 일부를 차지했다. 더해 요코하마존 유지보수가 107억원의 안정 수익을 창출하며 하방을 지탱했다.

끝으로 "현재 주가는 실적 저점을 반영하고 있으며, 2027년 변곡점 이후의 이익 레벨업이 충분히 반영되지 않은 상태로 판단된다"며 "서해안 HVDC 해저케이블 시공을 수행할 유일한 업체로서, 수요와 공급 독점 교차점에 위치한 유일한 기업이다"고 마무리했다.

LS마린솔루션은 1995년 설립, 2023년 LS전선에 인수돼 LS마린솔루션으로 사명을 변경했다. 해저전력·통신케이블 건설과 유지보수사업, 특수케이블 설치·유지보수, 탐사 사업 등을 영위하고 있다. 특히 해저전력케이블 건설사업은 독점 수행, 한국전력공사(KEPCO), 국내외 신재생에너지 개발사 또는 대형 건설사(EPC 사업자)가 주로 발주하고 있다.

LS마린솔루션 매출액 및 영업이익률 추이. [자료=버핏연구소]

LS마린솔루션 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>