Update2026.07.14 화

[버핏연구소=홍승환 기자] 하나증권은 2일 삼성바이오로직스(207940)에 대해 록빌 공장 인수를 근거로 투자의견 ‘매수’를 유지하고 목표주가 205만원을 제시했다. 삼성바이오로직스의 전일 종가는 157만2000원이다.

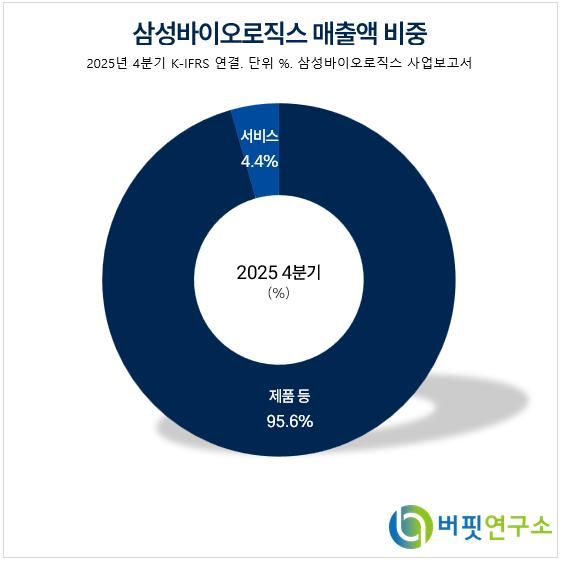

삼성바이오로직스 매출액 비중. [자료=버핏연구소]

삼성바이오로직스 매출액 비중. [자료=버핏연구소]

김선아 하나증권 연구원은 “올해 1분기 매출액은 1조2647억원, 영업이익 5605억원을 전망한다”며 “환율이 높은 기조를 유지하고 있지만 회사의 당초 경영 계획 상 1400원 이상의 상고하저 환율로 전망했고 1분기까지는 매매 기준율로 평균 1달러 당 1465원이므로 아직은 당초의 연간 가이던스인 매출 15~20% 성장을 유지하고 있다”라고 밝혔다.

이어 “올해 4분기에 1공장이 1분기 동안 유지보수에 들어가나 3만L의 소규모이고 매출은 내년 1분기에 영향을 미치기 때문이 올해 가이던스에 영향은 없다”며 “다만 미국 록빌 생산시설 인수가 3월 말일에 마무리하면 약 5250억원의 인수 비용이 재무에 반영될 것이고 그 외 인수 과정에 따르는 제반 비용도 올해 2분기에 나가게 될 전망이다”라고 분석했다.

그는 “작년 한 해 5공장이 4월부터 가동되면서 고정비의 급격한 상승을 우려했으나 지급수수료 외에 신공장 가동 관련 분기별 급격한 비용 상승은 관찰되지 않았고 이번 분기에도 특이 사항은 없을 것으로 보인다”라고 평가했다.

또 “당초 가이던스가 록빌 생산분을 반영하지 않고 있기 때문에 인수 절차 완료에 따라 2분기 생산분의 매출이 3분기부터 반영될 것이므로 이번 실적 발표나 늦어도 올해 2분기 실적 발표 때 가이던스를 속보 상향할 것으로 전망한다”며 “록빌 공장의 규모는 송도1공장의 약 2배임을 고려했을 때 연간 약 2500억원 이상의 매출을 기대할 수 있을 것이다”라고 덧붙였다.

끝으로 “이는 올해 연간 추정치의 약 4.2% 수준이고 지역 차이에 따른 용역서비스비 상승을 기대할 수 있으나 공장 인수 후 풀가동까지 소요되는 시간을 고려해 가이던스 상향이 있더라도 5% 이내일 것으로 전망한다”며 “CAPEX 확대 소식과 이를 뒷받침하는 실적으로 입증함으로써 추가적인 주가 상승여력은 충분하다는 판단이다”라고 밝혔다.

삼성바이오로직스는 지난 2011년 설립된 바이오의약품 CDMO 전문기업으로, 2022년 삼성바이오에피스 지분 100% 취득을 통해 개발 및 상업화 부문을 편입했다. 인천 송도에 생산설비를 보유하며, 위탁생산 및 세포주·공정 개발 서비스를 제공하고, 바이오시밀러 10종을 글로벌 시장에서 판매 중이다. 최근에는 항체의약품 중심의 CDMO에서 차세대 바이오의약품으로 확장하고, 작년 오가노이드 사업 런칭을 통해 엔드-투-엔드(End-to-End) 서비스 체계를 완성하고 있다.

삼성바이오로직스 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성바이오로직스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>