Update2026.07.06 월

[버핏연구소=정지훈 기자] DB증권이 6일 네이버(035420)에 대해 "커머스 탑라인 고성장은 긍정적이지만, 투자로 인한 이익률 하락이 아쉽다"며 투자의견 '매수'는 유지하고, 목표주가는 30만으로 '하향'했다. 네이버의 지난 3일 종가는 19만7500원이다.

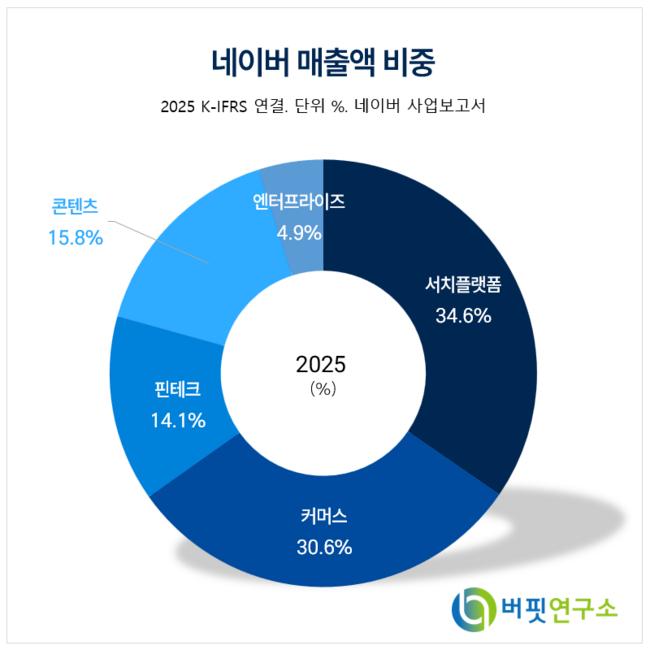

NAVER 매출액 비중. [자료=NAVER 사업보고서]

NAVER 매출액 비중. [자료=NAVER 사업보고서]

신은정 DB증권 연구원은 네이버의 1분기 실적으로 매출액 3조1389억원, 영업이익 5744억원을 기록할 것으로 전망했다. 이는 시장추정치에 부합하는 수치다. 광고는 디스플레이광고(DA)가 여전히 부진하지만, 광고주 플랫폼 강화 및 지도 서비스 인벤토리 증가로 전년 수준의 매출액이 나올 것을 기대했다.

커머스에 대해서는 전년동기대비 +36%의 고성장을 예상했다. 탈팡 반사 수혜로 커머스사업부 전반적으로 양호한 것으로 추정했다. 다만 비용단에서는 커머스 프로모션 확대 및 포인트 적립 확대 영향으로 마케팅비용이 전년동기대비 15% 증가할 전망이다.

신은정 연구원은 "올해 AI 에이전트(agent) 및 AI 기능 고도화를 위한 그래픽처리장치(GPU) 구매 비용은 연간 1조원을 상회할 전망"이라며 "커머스 부문 역시 하반기부터 네이버 멤버십 무료 배송/반품 서비스 시작, 쿠폰 등 프로모션으로 인해 전반적인 비용 상승이 예상된다"고 말했다.

이어 "전체 영업이익률은 소폭 축소를 전망한다"며 "지난해 12월부터 이어져온 탈팡의 반사 수혜를 유지하기 위해 커머스 투자에 집중하는 양상이다"고 관측했다.

네이버는 광고, 커머스, 핀테크, 콘텐츠, 엔터프라이즈 등 다각화된 사업을 바탕으로 클라우드 및 기업용 솔루션 등 B2B 영역을 확대하고 있다.

NAVER 매출액 및 영업이익률 추이. [자료=버핏연구소]

NAVER 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>