Update2026.07.06 월

[버핏연구소=윤승재 기자] NH투자증권은 16일 NHN KCP(060250)에 대해 꾸준히 대형 가맹점들을 확보하고 있으며 스테이블코인 사업 준비도 병행하고 있다며, 투자의견 '매수'를 유지하고 목표주가 2만8000원을 유지했다. NHN KCP의 전일 종가는 1만9270원이다.

윤유동 NH투자증권 애널리스트는 "온라인 결제 성장이 지속될 것이다"라며 "1~2월 합산 산업 온라인쇼핑 거래액은 46.7조원(전년동기대비 +7.3%)으로 한자릿수 성장률을 기록하는데 NHN KCP 성장률은 10% 중반으로 이를 상회한다"고 설명했다.

이어 "B2C는 동사가 보유한 가맹점들 결제 시 선불 사업 노하우를 접목한 NHN페이코 지갑을 개발하여 활용할 예정이다"며 "B2B는 해외 가맹점으로의 조 단위 송금·정산 시 스테이블코인 사용으로 거래비용 절감이 목표이다"고 덧붙였다.

또 "블록체인 플랫폼 아발란체의 개발사 아바랩스와 함꼐 연내로 결제 특화 메인넷 구축 및 사업화와 전통 금융기관과의 제휴도 논의 중이다"며 "스테이블코인 사업 준비를 진행하고 있다"고 밝혔다.

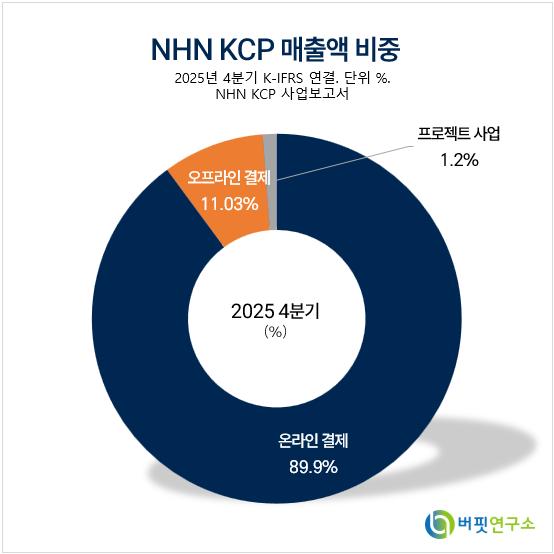

NHN KCP 매출액 비중. [자료=버핏연구소]

NHN KCP 매출액 비중. [자료=버핏연구소]

그는 "쿠팡, 마켓컬리, 현대홈쇼핑의 성장 및 T사 전기차 판매 호조가 이어지고 있으며 배달플랫폼도 신규 유입되고 있다"며 "분기 거래대금을 13.7조원(전년동기대비 +15.9%)으로 추정한다"고 분석했다.

이어 "4월에 신규 홈쇼핑사 추가 확보, 벤츠 핀테크 자회사와 파트너십을 체결하며 국내 벤츠 결제는 동사가 단독으로 진행할 예정이다"고 덧붙였다.

끝으로 "1분기 연결 매출 3206억원(전년동기대비 +14.1%), 영업이익 126억원(전년동기대비 +15.1%)으로 컨센서스를 부합할 것으로 추정한다"고 밝혔다.

NHN KCP는 온/오프라인 통합 결제 서비스를 제공하고 있다. 코로나19 전후로 크게 성장 후 PG 및 온라인 VAN 서비스 점유율에서 1위를 유지하고 있다. 외형 및 수익성 확대를 위해 해외결제 서비스 대형 가맹점 확보 및 신사업 확장에 노력하고 있다.

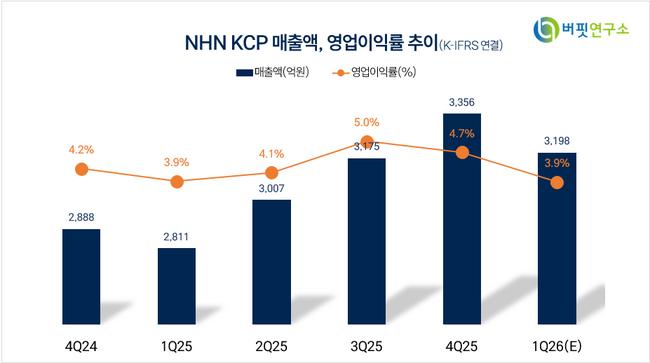

NHN KCP 매출액 및 영업이익률 추이. [자료=버핏연구소]

NHN KCP 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>