Update2026.07.06 월

[버핏연구소=정지훈 기자] 키움증권이 20일 현대건설(000720)에 대해 '주택 부문 매출총이익률 개선과 플랜트 부문 1회성 이익이 전망된다"며 투자의견 '매수'를 유지하고, 목표주가를 21만4000원으로 '상향'했다. 현대건설의 지난 17일 종가는 17만7000원이다.

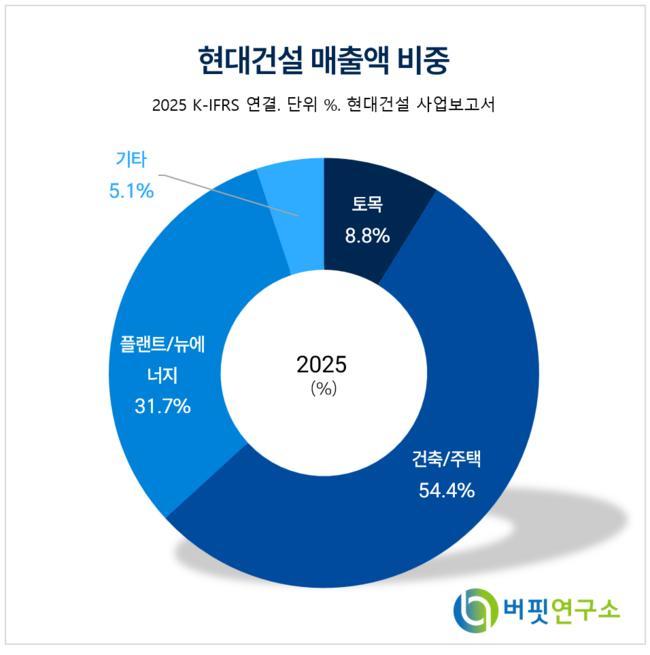

현대건설 매출액 비중. [자료=현대건설 사업보고서]

현대건설 매출액 비중. [자료=현대건설 사업보고서]

신대현 키움증권 연구원은 현대건설의 1분기 연결 영업이익이 1734억원으로 시장 추정치에 부합할 것이라고 예상했다. 현대건설 별도기준으로는 착공 세대수 감소에 따라 건축 부문의 매출액이 하락할 전망이다. 다만 건축 중 주택 부문에서 고원가 현장이 마무리되어 주택매출총이익률이 개선되고, 플랜트 부문에서는 작년 4분기와 비슷하게 설계변경(VO)에 따른 1회성 이익이 발생할 것으로 판단했다.

신대현 연구원은 "현대엔지니어링은 국내 수주 감소와 그룹사 공장 준공에 따라 매출액 감소가 지속될 것으로 판단된다"며 "다만 작년 문제가 되었던 본드콜 등의 영향이 제거되며 수익성 개선이 일부 매출액 감소를 상쇄할 것"이라고 분석했다.

이어 "중동 전쟁에 따른 영향은 1분기엔 제한적일 것"이라며 "주요 중동 자재를 미리 확보했고, 주요 기자재 우회 경로도 마련한 상황"이라고 덧붙였다.

신 연구원은 현대건설의 원전 수주 시점이 점차 다가오고 있다고 말했다. 가장 빨리 수주가 예상되는 사업은 팰리셰이드 소형모듈형원자로(SMR) 2기로, 2분기 수주를 예상했다. 페르미 아메리카의 Matador 프로젝트는 자금 조달 이슈가 있고, 불가리아 코즐로두이 7·8호기도 4분기 설계·시공·조달(EPC) 전환이 예상된다고 설명했다.

그는 "단 폘리세이드와 페르미 아메리카 사업의 경우 여전히 미국 원자력규제위원회(NRC) 인허가가 완료되지 않아 부지 정리와 지원시설에 대한 부분 수주만 나올 가능성이 있다"며 "코즐로두이 7·8호기 또한 불가리아 정부와의 공사비 이슈가 있는 만큼 일부 공정에 대한 분리 수주가 나타날 가능성"이 있다고 밝혔다.

현대건설은 토목, 건축/주택, 플랜트/뉴에너지 부문을 영위한다. 수주 구조 다변화, 친환경 건설, 스마트 건설 기술 확보로 미래 성장동력을 발굴하고 현대자동차그룹과 협업해 신사업을 모색하고 있다.

현대건설 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대건설 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>