Update2026.07.06 월

[버핏연구소=정지훈 기자] 하나증권이 21일 HMM(011200)에 대해 '전체적인 업황은 다운사이클에 진입했지만, 뛰어난 원가 우위와 안정적인 현금이 부각된다"며 투자의견 '중립'과 목표주가를 '유지'했다. HMM의 전일종가는 2만1000원이다.

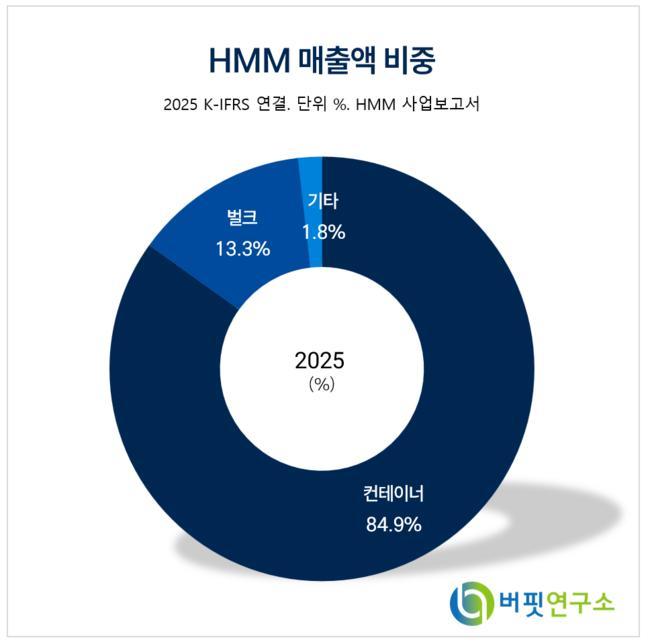

HMM 매출액 비중. [자료=HMM 사업보고서]

HMM 매출액 비중. [자료=HMM 사업보고서]

안도현 하나증권 연구원은 HMM의 1분기 실적으로 매출액 2조6750억원, 영업이익 2570억원을 전망했다. 상하이컨테이너지수(SCFI)는 3월 중동 전쟁 발발 이후 1800pt 이상으로 급등했지만, 1분기 평균은 1500pt 대이다. 이에 1분기 컨테이너선 사업부 매출액을 전년동기대비 12% 감소한 2조1670억원, 벌크선 사업부는 전년동기대비 34% 증가한 4510억원을 예상했다.

안도현 연구원은 "실제 전쟁으로 인한 컨테이너선 업황 수혜는 제한적"이라고 판단하면서 "유럽 노선은 이미 홍해 대신 희망봉 우회를 채택하고 있고, 중동 노선의 운항이 중단되고 선박들이 인근 노선에 투입되며 공급 증가를 야기하고 있다"고 설명했다.

이어 "유가 상승으로 인한 제조업 위축을 감안하면 물동량도 낙관하기 어렵다"며 "HMM의 경우 중동 항로 매출 비중이 10%에 달해, 전쟁 효과보다는 벌크선과 유조선의 감익 완화 효과가 더 크게 나타날 것"이라고 내다봤다.

HMM은 2025년 말 기준 유조선 17척과 건화물선 22척을 운용하고 있다. 안 연구원은 "벌크선 운임지수가 높은 수준에서 유지되고 있고, 전쟁 이후 유조선 운임이 급등하면서 이익 비중이 기존 10%에서 올해 17%까지 상향될 것으로 기대한다"고 밝혔다.

HMM은 일반화물, 냉동화물 등 다양한 화물의 물류 서비스를 제공하며, 초대형 컨테이너선과 원유운반선(VLCC)으로 전문 물류솔루션을 제안하고 있다. 현재는 메탄올 연료 추진 컨테이너선 발주, 친환경 연료유 협약 등 친환경 경쟁력을 확보하기 위해 노력하고 있다.

HMM 매출액 및 영업이익률 추이. [자료=버핏연구소]

HMM 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>