Update2026.07.06 월

[버핏연구소=손민정 기자] NH투자증권이 22일 삼성SDI(006400)에 대해 "최근 구체화되고 있는 다수의 유럽향 신규 수주(VW, BMW, Benz, 현대기아)가 2028년부터 매출화될 것"이라며 투자의견 '매수'를 유지하고 목표주가를 88만원으로 '상향'했다. 삼성SDI의 전일 종가는 64만5000원이다.

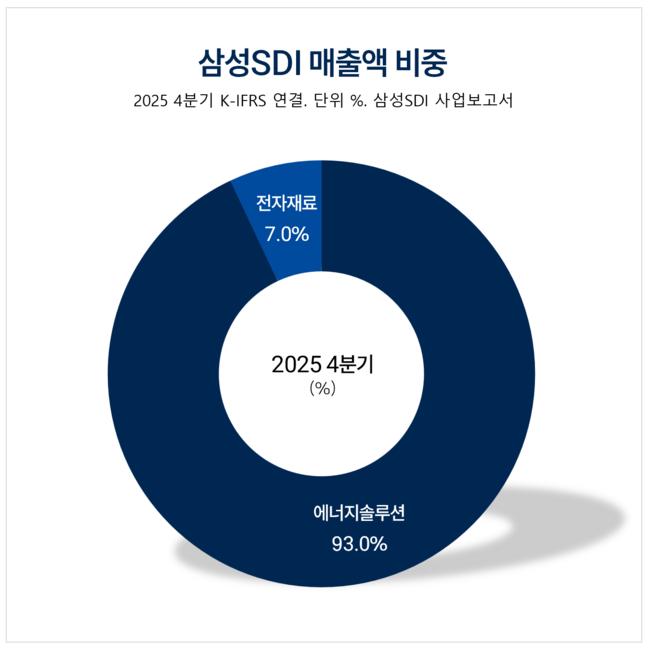

삼성SDI 매출액 비중. [자료=삼성SDI 사업보고서]

삼성SDI 매출액 비중. [자료=삼성SDI 사업보고서]

NH투자증권 주민우 애널리스트는 "최근 삼성SDI 주가의 상승원인은 유럽 전기자동차(EV) 수주 가뭄이 해소됐기 때문"이라고 분석했다. 이어 "삼성SDI의 유럽 시장 내 점유율은 2022년을 고점으로 하락해왔으나 경쟁사의 생산차질과 유럽의 산업가속화법(IAA) 발의가 국내 업체의 신규 수주 가시성을 높이고 있다"고 말했다.

주민우 애널리스트는 "현재 유럽 내 친환경 자동차(xEV) 배터리 점유율은 국내 3사가 34%, 중국이 60% 이상을 차지하고 있다"며 "완성차 고객 입장에서는 중국으로 치우친 배터리 발주를 다변화하고 중국 배터리사에 적격 부품을 요구하게 됐다"고 설명했다.

특히 "해당 과정에서 국내 배터리와 소재 업체들의 수혜가 예상된다"며 "최근 확정된 삼성SDI의 벤츠 수주가 이를 뒷받침하고, 신규 수주가 더 이어질 것"으로 내다봤다.

주 애널리스트는 "현대기아 수주가 올해 매출로 반영되고 2028년까지 BMW 46파이, VW LFP 각형, 벤츠 NCMA 각형 수주가 매출화될 것"으로 전망했다.

그는 "유럽 공장 가동률은 2026년 56%, 2027년 65%, 2028년 95%로 가정해 2028년 매출액을 기존대비 22% 상향한다"고 밝혔다.

삼성SDI는 리튬이온 2차전지를 생산 및 판매하는 에너지솔루션 부문(매출 비중 93%)과 반도체·디스플레이 소재를 생산 및 판매하는 전자재료 부문(매출 비중 7%)을 운영하고 있다.

삼성SDI 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성SDI 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>