Update2026.07.06 월

[버핏연구소=윤승재 기자] NH투자증권은 23일 티쓰리(204610)에 대해 핵심 IP 오디션의 안정적인 해외 성장과 우수한 현금흐름을 바탕으로 적극적인 주주환원 정책이 부각되는 중소형주라고 평가했다. 현재 티쓰리는 공식 투자의견과 목표주가가 제시되지 않은 종목이며, 전일 종가는 3240원이다.

강경근 NH투자증권 애널리스트는 “티쓰리의 핵심 IP인 오디션은 2004년 출시 이후 22년간 서비스를 이어온 PC 기반 리듬 액션 게임”이라며 “캐릭터 커스터마이징과 커뮤니티 기능을 결합한 소셜 락인에 기반해 글로벌 누적 8억명 규모의 커뮤니티를 보유하고 있고, 장기 이용자가 유지되며 안정적인 게임 라이프 사이클을 지속하고 있다”고 분석했다.

그는 “해외 로열티 매출은 우상향 추세를 이어가고 있으며 개발비 상각이 완료된 성숙기 IP인 만큼 로열티 수익이 이익으로 직결되는 구조”라며 “2025년 별도 기준 영업이익률은 56.4% 수준의 고수익성을 유지했다”고 설명했다.

이어 “최대 수익원인 중국 시장은 퍼블리셔가 커버하는 지역이 전체 성 기준 절반 수준에 불과해 추가 성장 여력이 충분하고, 동남아 전 지역에서도 ARPPU와 MBU 등 핵심 지표가 우상향세를 유지 중”이라고 덧붙였다.

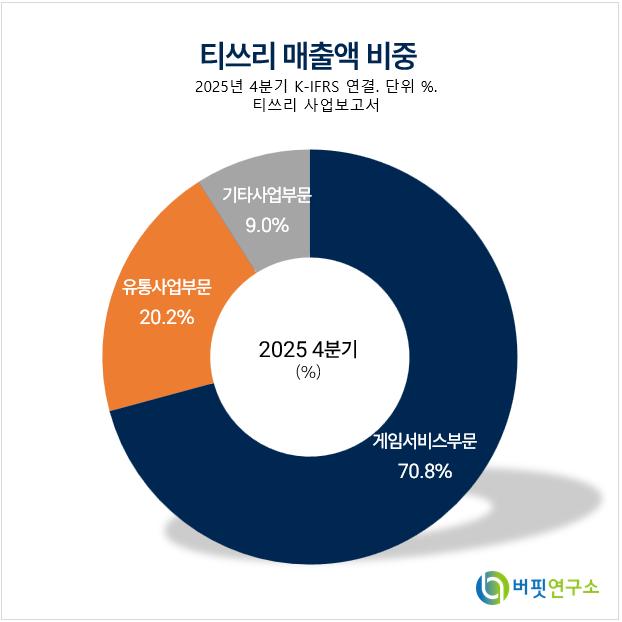

티쓰리 매출액 비중. [자료=버핏연구소]

티쓰리 매출액 비중. [자료=버핏연구소]

또 “중국 시장은 2025년 기준 127억원의 매출을 기록해 전체 해외 로열티 매출의 40% 이상을 차지하고 있으며, 베트남과 태국 등 동남아시아 주요 국가에서도 안정적인 성장세가 이어지고 있다”며 “오디션의 장수 요인은 단순한 게임 플레이를 넘어 자기표현과 관계 형성 중심의 구조에 있다”고 진단했다.

이어 “동사가 추진 중인 적극적인 주주환원 정책은 우수한 현금흐름과 재무구조에 기반한다”며 “최근 3개년 배당과 자사주 매입 합산 금액은 약 465억원이고, 2026년부터 2028년까지 TSR 50%를 베이스로 자본 효율성 극대화 전략을 추진하고 있다”고 평가했다.

그는 “2026년부터 연 4회의 분기 배당 체계를 구축하고, 올해 예상 주당배당금은 210원으로 현재 주가 기준 시가배당률은 6.8%에 달할 것”이라며 “감액 배당 방식으로 배당소득세 비과세 혜택도 가능하다”고 밝혔다.

끝으로 “티쓰리는 게임 서비스 외에도 DX 솔루션과 벤처투자 사업을 영위하고 있으며, 자회사 티쓰리솔루션을 통해 디지털 트윈과 AI 분석 솔루션 사업도 본격화하고 있다”며 “티쓰리솔루션은 2025년 흑자 전환에 성공했고 올해도 흑자 기조를 지속할 것”이라고 전망했다.

티쓰리는 오디션 IP를 기반으로 게임 서비스와 DX 솔루션, 벤처투자 사업을 영위하고 있다. 2025년 기준 부문별 매출 비중은 게임서비스 70.8%, 유통사업 20.2%, 솔루션 및 벤처투자 9.0%다.

티쓰리 매출액 및 영업이익률 추이. [자료=버핏연구소]

티쓰리 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>