Update2026.07.06 월

[버핏연구소=김도하 기자] 하나증권은 23일 로보티즈(108490)에 대해 자체 개발한 로봇 전용 액추에이터 ‘다이나믹셀’의 경쟁력과 실외 자율주행 로봇 시장의 개화 가능성을 높게 평가했다. 투자의견 및 목표주가는 제시하지 않았으나, 글로벌 로봇 시장 성장의 직접적인 수혜주로 분석했다. 로보티즈의 전일 종가는 27만6000원이다.

박찬솔 하나증권 애널리스트는 “로보티즈는 로봇의 관절 역할을 하는 감속기, 모터, 제어기가 통합된 ‘액추에이터’ 분야에서 글로벌 100만개 이상의 판매고를 올린 독보적인 기술 기업”이라며 “최근 전 산업계의 로봇 도입 가속화로 주력 제품인 다이나믹셀-Y 시리즈의 수주 물량이 가파르게 증가하고 있다”고 밝혔다.

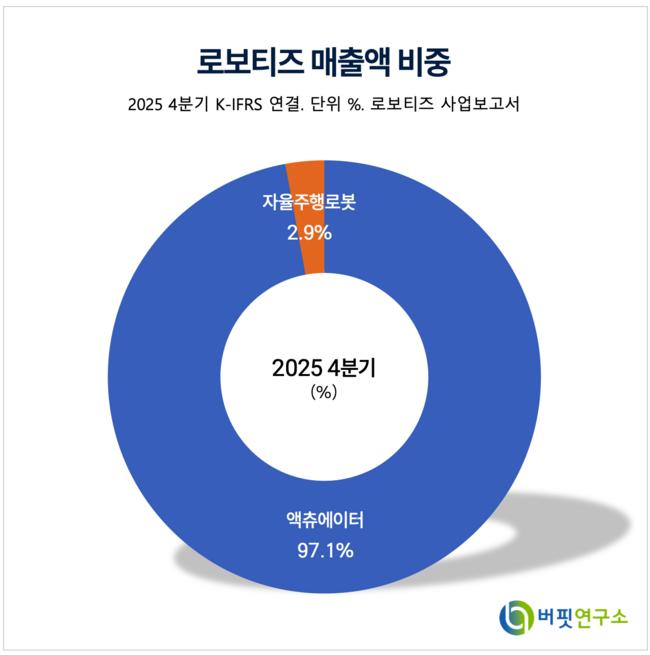

로보티즈 매출액 비중. [자료=버핏연구소]

로보티즈 매출액 비중. [자료=버핏연구소]

그는 “과거 연구용이나 취미용 시장을 넘어 현재는 공장 자동화, 의료 기기, 서비스 로봇 등 산업용 하이엔드 시장으로 매출 비중이 빠르게 전환되고 있다”며 “특히 LG전자가 2대 주주(지분율 6.56%)로서 전략적 파트너십을 맺고 있다는 점은 향후 대규모 양산 및 글로벌 유통망 확보 측면에서 강력한 프리미엄 요인”이라고 설명했다.

또 “실외 자율주행 로봇 ‘개미(GAEMI)’는 지능형 로봇법 개정 이후 아파트 단지, 캠퍼스, 공원 등에서 실질적인 배송 서비스 데이터셋을 축적하고 있다”며 “자율주행 로봇의 핵심 부품인 액추에이터를 내재화하고 있어 원가 경쟁력과 유지보수 효율성 면에서 글로벌 경쟁사 대비 우위에 있다”고 분석했다.

올해 실적 전망은 매출액 640억원, 영업이익 90억원으로 흑자 전환이 가시화될 것으로 예상하며 “단순 부품 판매를 넘어 AI 기반의 로봇 통합 솔루션 기업으로 도약하는 원년이 될 것”이라고 덧붙였다.

끝으로 “로보티즈는 휴머노이드 로봇부터 자율주행 배송 로봇까지 모든 형태의 로봇에 필수적인 ‘근육(액추에이터)’을 공급하는 기업”이라며 “글로벌 로봇 밸류체인 내에서 핵심 하드웨어 경쟁력을 보유하고 있어, 로봇 산업의 구조적 성장과 함께 기업 가치가 동반 우상향할 것”이라고 전망했다.

로보티즈는 로봇 솔루션 전문 기업으로 로봇 전용 액추에이터 다이나믹셀과 지능형 소프트웨어, 자율주행 로봇 플랫폼 사업을 주요 사업으로 영위하고 있다.

로보티즈 매출액 및 영업이익률. [자료=버핏연구소]

로보티즈 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>