Update2026.07.06 월

[버핏연구소=손민정 기자] 삼성증권이 23일 OCI(456040)에 대해 "예상보다 컸던 카본 케미칼 수익성 개선과 유가 상승 수혜로 1분기 실적이 기대치를 넘어섰다"며 투자의견 '매수'를 유지하고 목표주가를 15만5000원으로 '상향'했다. OCI의 전일 종가는 12만1400원이다.

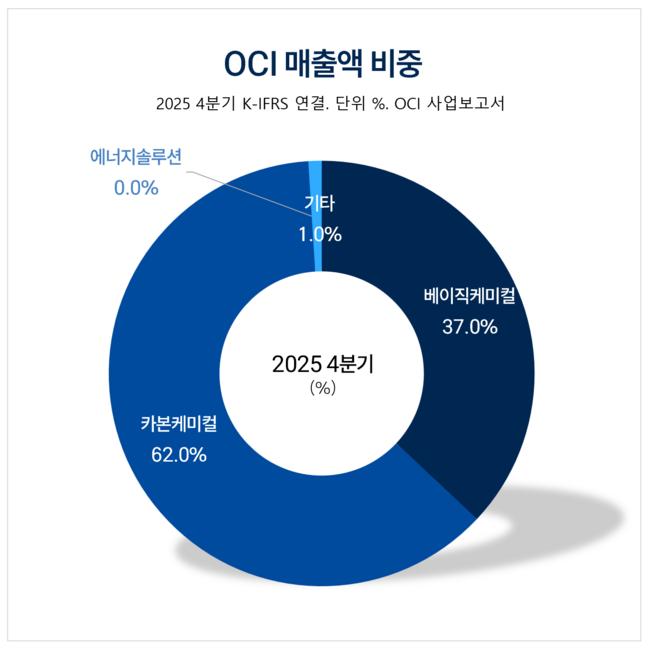

OCI 매출액 비중. [자료=OCI 사업보고서]

OCI 매출액 비중. [자료=OCI 사업보고서]

삼성증권 조현렬 애널리스트는 "OCI의 1분기 영업이익이 전분기 대비 889% 증가한 278억원을 기록해 시장 전망치를 72% 상회했다"고 분석했다.

부문별로는 "베이직 케미칼이 정기보수 및 반도체향 소재 판매 납기 지연으로 14억원의 영업이익을 기록했지만, 카본 케미칼은 피치 판매량 확대와 단기 유가 급등에 따른 스프레드 확대 효과로 317억원의 영업이익을 달성하며 전체 실적을 견인했다"고 설명했다.

조현렬 애널리스트는 "OCI의 2분기 영업이익은 전분기 대비 18% 증가한 329억원으로 추정치를 30% 상회할 것"으로 전망했다.

조 애널리스트는 "반도체 소재 수요 강세와 정기보수 종료에 따른 판매량 회복, 유가 상승 효과가 온전히 반영되며 베이직 케미칼과 카본 케미칼 부문에서 각각 156억원, 226억원의 영업이익을 기록할 것"으로 내다봤다.

그는 "올해 하반기 인산계 식각액(Etchant) 및 스페셜티 카본블랙이 상업화될 경우, 이익 전망치의 추가 상향 및 동종업계(Peer) 멀티플 상향이 가능할 것"으로 전망했다.

끝으로 올해 OCI의 연간 영업이익을 기존 1041억원에서 1275억원으로 22% 상향 조정했다.

OCI는 국내 유일 반도체용 폴리실리콘 기술력을 보유하고 있으며, 올해 상반기 이차전지 소재 상업생산 통해 입지 강화한다.

OCI 매출액 및 영업이익률 추이. [자료=버핏연구소]

OCI 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>