Update2026.07.06 월

[버핏연구소=윤승재 기자] NH투자증권은 24일 신한지주(055550)에 대해 양호한 1분기 실적과 새 밸류업 정책에 대해 긍정적으로 평가하며, 투자의견 '매수'를 유지하고 목표주가를 기존 대비 5.3% 상향한 11만9000원을 제시했다. 신한지주의 전일 종가는 9만9900원이다.

정준섭 NH투자증권 애널리스트는 “신한지주가 새롭게 발표한 기업가치 제고 계획의 핵심은 비은행 중심의 ROE 개선을 통한 주주환원 확대”라며 “경상 주주환원율 50% 이상 수준에서 주주환원을 확대하고 장기적으로 ROE 상향을 추진한다는 방향을 확인한 점에 의미가 있다”고 분석했다.

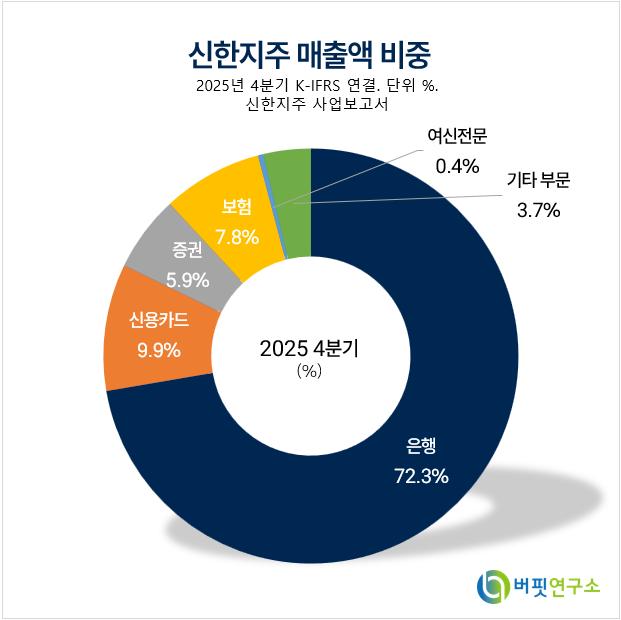

신한지주 매출액 비중. [자료=버핏연구소]

신한지주 매출액 비중. [자료=버핏연구소]

그는 “새 밸류업 정책은 ROE 10~12%, CET1 비율 13~13.4%를 목표로 제시했고, ROE는 증권과 여전사 등 비은행 중심으로 높일 계획”이라며 “향후 주가 상승 시에는 자사주보다 배당 비중이 확대될 수 있으며 DPS는 매년 10% 이상 증가할 것으로 제시됐다”고 설명했다.

이어 “1분기 지배순이익은 1조6226억원, EPS는 3417원으로 시장 기대치를 상회했다”며 “순이자이익은 3조원으로 전년동기대비 5.9% 증가했고, NIM도 전분기대비 3bp 개선됐다”고 말했다.

또 “비이자이익은 1조2000억원으로 전년동기대비 26.5% 증가했다”며 “주식시장 강세를 바탕으로 증권사 순이익이 2884억원을 기록해 전년동기대비 167.4% 크게 개선됐다”고 평가했다.

끝으로 “CET1 비율은 1분기 13.19%로 전분기대비 14bp 하락했지만, 2분기에는 정부의 자본규제 합리화와 환율 하락 등에 힘입어 13.4%로 상승할 것”이라며 “실적 전망 조정을 반영해 목표주가를 상향했다”고 덧붙였다.

신한지주는 은행업, 신용카드업, 금융투자업, 생명보험업, 자산운영업 등 다양한 금융사업을 영위하며 종합금융서비스를 제공하고 있다.

신한지주 매출액 및 영업이익률 추이. [자료=버핏연구소]

신한지주 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>