Update2026.07.06 월

[버핏연구소=정지훈 기자] 삼성증권이 28일 HD건설기계(267270)에 대해 "기존 선진시장에서의 실적 부진과 재고 과잉을 고려하면, 이제는 시황 회복에 따른 기저효과를 누릴 수 있는 상황"이라며 투자의견 '매수'를 유지하고, 목표주가를 25만원으로 '상향'했다. HD건설기계의 전일종가는 19만8100원이다.

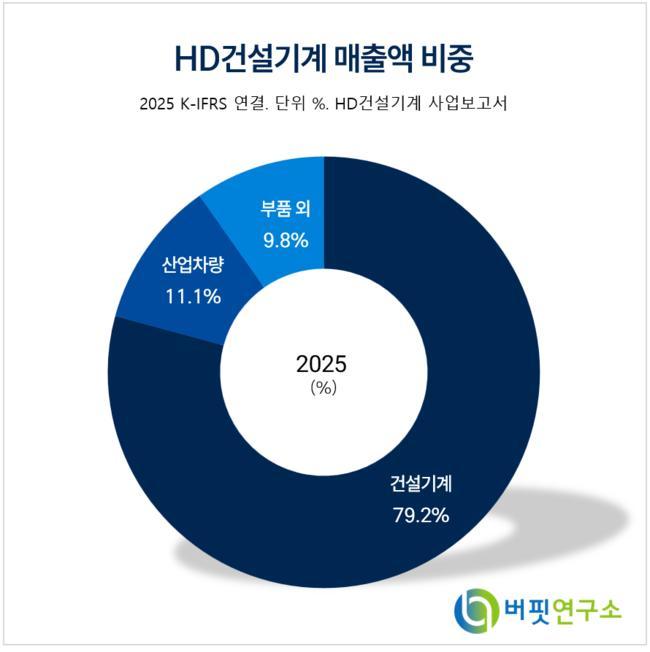

HD건설기계 매출액 비중. [자료=HD건설기계]

HD건설기계 매출액 비중. [자료=HD건설기계]

한영수 삼성증권 연구원은 HD건설기계의 1분기 영업이익이 시장 예상치를 33% 상회했다고 말했다. 전사 매출의 84%를 차지하는 건설기계 부문 실적이 개선됐기 때문이다.

한영수 연구원은 "원자재 가격 강세로 자원보유국 수요가 견고한 가운데 유럽, 북미에서 호실적을 보였다"며 "외형성장으로 인한 고정비 감소, 수요 개선에 동반된 프로모션 비용 축소, 우호적인 환율이 수익성 개선의 핵심이다"고 밝혔다.

이어 "글로벌 건설기계 수요가 지난해를 기점으로 반등했는데 HD건설기계는 올해 시장보다 빠른 회복세를 보일 것"이라며 "기저효과를 기대한다"고 설명했다.

경쟁사 대비 과도했던 HD건설기계의 북미 재고 수준은 정상 수준으로 회귀했다. 1분기 말 북미 재고는 약 4개월 수준으로 하락했다. 더해 관련 프로모션 비용도 축소됐다. 지정학적 불확실성 확대에 따른 원자재 가격 추가 상승은 신흥시장 비중이 높은 HD건설기계에는 유리한 부분이다.

HD건설기계는 굴착기, 휠로더 등 건설기계와 부품을 제작·판매하며, 울산공장을 비롯한 국내외 사업장에서 생산, 마케팅, 판매 활동을 수행하고 있다. 현재는 건설기계 핵심부품 개발·설계와 친환경 경영을 통해 시장경쟁력을 확대하고 있다.

HD건설기계 매출액 및 영업이익률 추이. [자료=버핏연구소]

HD건설기계 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>