Update2026.07.06 월

[버핏연구소=이승윤 기자] 상상인증권은 28일 한화오션(042660)에 대해 상선 생산성 확대로 선박 제조 일정이 빨라지며 수익성이 확대되고 있다며, 투자의견 ‘매수’를 유지하고 목표주가는 18만원으로 상향했다. 한화오션의 전일 종가는 13만3500원이다.

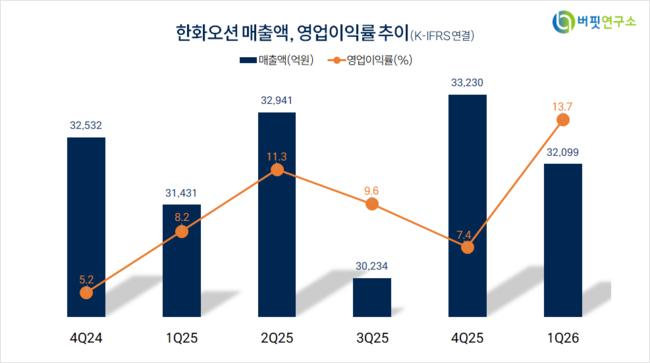

이서연 상상인증권 애널리스트는 “올해 1분기 연결 실적은 매출액 3조2099억원(-3%, 이하 전분기대비), 영업이익 4411억원(+78%), 영업이익률 13.7%을 기록하며 시장 기대치를 15% 상회했다”며 “예상 대비 강한 상선 실적 성장이 기타 사업부 부진을 만회하고 있다”고 전했다.

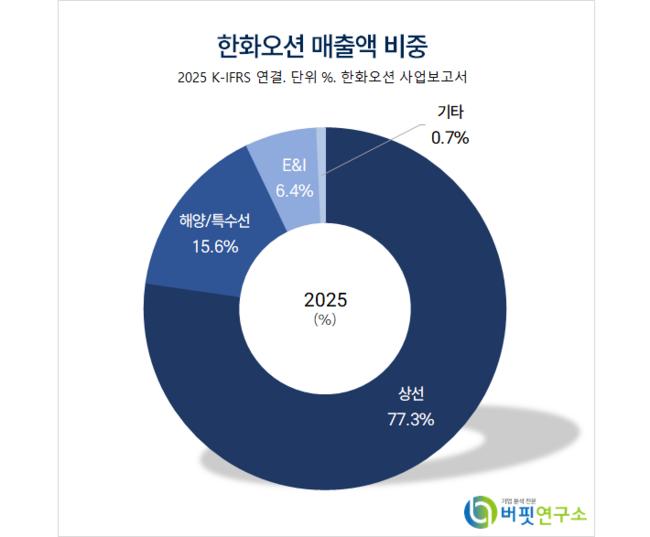

한화오션 매출액 비중. [자료=버핏연구소]

한화오션 매출액 비중. [자료=버핏연구소]

이서연 애널리스트는 “상선 부문 매출액 2조7945억원(+4%), 영업이익 5021억원(+188%), 영업이익률 18%”라며 “영업이익률은 일회성 없는 순수 경상이익률로 전분기 일회성을 제거한 것보다 +3.4%p 성장했다”고 밝혔다.

이 애널리스트는 “마진 성장에는 생산성 향상에 따른 조기 인도 효과가 주요했다”며 “2024년 이후 수주된 고가 선박 물량 비중 증가, 저마진 선종 중심의 원가 개선 효과가 더해지며 실적이 기대보다 더 성장했다“고 설명했다.

그는 “특수선 및 해양 부문 영업손실은 각각 208억원, 739억원으로 수주 공백에 따른 고정비 부담이 지속됐다”며 “영업외손익은 분기말 환율 급등에 따른 외화자산 평가이익이 증가하며 전분기대비 151% 성장했다”고 전했다.

한편 “상선 생산성 확대로 선박 제조 일정이 빨라지며 수익성 확대 주요인으로 작용 중”이라며 “올해는 지난해 매출액에서 과반 이상이었던 2022년도 수주물량이 감소하고 2024년 이후 물량이 70%대로 확대될 것”으로 기대했다.

끝으로 “특수선 부문은 단기 수주 공백으로 고정비 부담은 존재한다”며 “그러나 상반기 말 이후 우선협정사업자 선정이 예정된 캐나다, 페루 등 해외 함정 수출 건과 국내 KDDX 선정 여부가 확인되면 비용 부담이 축소되고 주가에 긍정적 모멘텀으로 작용할 것”으로 판단했다.

한화오션은 LNG·원유 운반선, 컨테이너선, FPSO, 해양 플랫폼, 잠수함·구축함을 건조한다. 2024년 한화로부터 플랜트·풍력 사업을 양수하고 한화오션디지털을 합병했다.

한화오션. 매출액 및 영업이익률. [자료=버핏연구소]

한화오션. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>