Update2026.07.06 월

[버핏연구소=홍승환 기자] 하나증권은 파라다이스(034230)에 대해 4월 호실적과 5월 리젠시 인수 효과를 근거로 투자의견 '매수'를 유지하고 목표주가 2만5000원을 제시했다. 파라다이스의 전일 종가는 1만5420원이다.

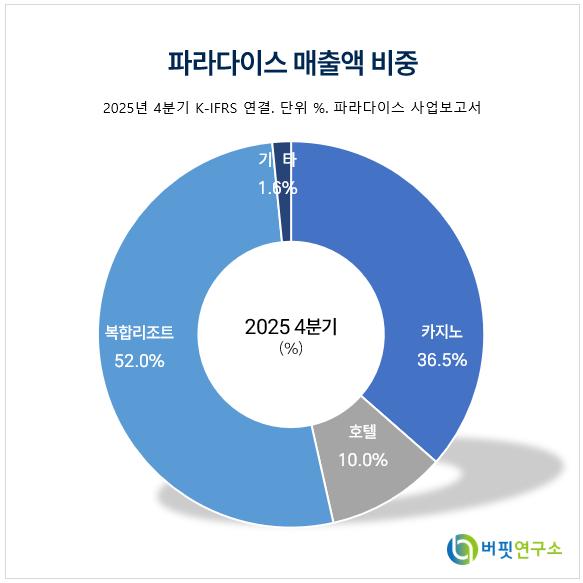

파라다이스 매출액 비중. [자료=버핏연구소]

파라다이스 매출액 비중. [자료=버핏연구소]

이기훈 하나증권 연구원은 "이번 1분기 매출액/영업이익은 각각 2940억원으로 컨센서스를 크게 하회했다"며 "드랍액은 1조8000억원으로 국적별로는 중국/일본/기타 VIP/Mass가 각각 -18%/+1%/+15%/+17%로 변동했고 홀드율은 3월 7.5%의 역대급 부진으로 12.2%를 기록했다"라고 밝혔다.

이어 "비용 측면에서는 인건비성으로 4분기에 이어 인센티브 등이 추가 50억원 반영, 광고선전비가 35억원 증가했다"며 "콤프도 약 45억원 증가했는데 워커힐로 추정되고 이는 호텔 산업 전반의 호황에 따른 숙박비 상승 영향으로 풀이된다"라고 분석했다.

그는 "호텔 부산도 1분기 역대 최대인 OCC 75.6%를 기록해 영업이익은 27억원을 기록했다"며 "1분기 인수한 하얏트 리젠시의 경우 손실은 약 50억원으로 추정되고 4월 드랍액은 6521, 홀드율은 12.6%로 매출액은 879억원을 기록했다"라고 평가했다.

또 "상당히 아쉬웠던 3월을 제외하면 올해 4달 중 3달이 850억원을 상회한 것이고 2024년 부터 작년까지 이를 상회한 적이 없다"며 "여기에 하얏트 리젠시 효과도 더해지면 씨티에서 호텔 캐파 이슈로 Mass까지 콤프를 제공하기 힘들었지만 이제부터는 가능, 빠르면 5월 늦어도 3분기에는 월별 드랍액이 7000억원에 근접할 것으로 예상한다"라고 덧붙였다.

끝으로 "하얏트 리젠시의 궁극적인 목표는 500실 중 일평균 콤프 30% 내외로 프리미엄 Mass에게 제공된다면 분기 200억원, 연간 800억원 내외의 영업이익 상승을 기대할 수 있다"며 "현 주가에서는 적극적인 비중확대를 추천한다"라고 밝혔다.

파라다이스는 1972년 설립, 2002년 코스닥 상장, 지난 2024년 유가증권시장으로 이전상장하며 외국인전용 카지노 사업을 하고 있다. 서울, 인천, 부산, 제주에 외국인전용 카지노 4곳과 부산 파라다이스호텔, 미국 올랜도 호텔을 운영하며, 인천 파라다이스시티 복합리조트, 충남 아산 파라다이스 스파도고도 운영하고 있다. 최근에는 2017년 파라다이스시티 호텔, 2018년 아트 파라디소, 하얏트 리젠시 인천 등을 운영, 세계적 환대 경쟁력을 강화하고 있다.

파라다이스 매출액 및 영업이익률 추이. [자료=버핏연구소]

파라다이스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>