Update2026.07.06 월

[버핏연구소=홍승환 기자] 하나증권은 11일 파라다이스(034230)에 대해 1월부터 사상 최대 매출을 근거로 투자의견 ‘매수’를 유지하고 목표주가 2만7000원을 제시했다. 파라다이스의 전일 종가는 2만1250원이다.

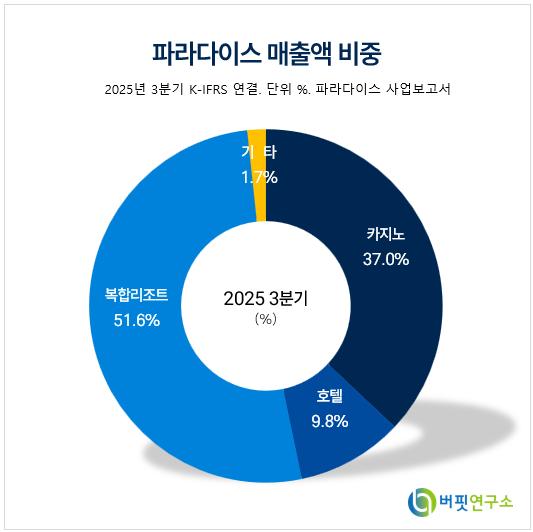

파라다이스 매출액 비중. [자료=버핏연구소]

파라다이스 매출액 비중. [자료=버핏연구소]

이기훈 하나증권 연구원은 “4분기 매출액과 영업이익은 각각 2939억원, 167억원으로 컨센서스를 크게 하회했다”며 “드랍액은 1조8000억원으로 기타 VIP(중국, 일본 제외 해외 고객)와 일반 고객(Mass)이 각각 16%, 25% 성장했으며, 홀드율(카지노 승률)은 11.8%를 기록했다”라고 밝혔다.

이어 “다만 인력 확충 및 인센티브 지급 등에 따른 인건비성 비용이 194억원 증가해 부진했고, 1회성 이익인 지방세 85억원 환급까지 감안하면 총 약 110억원의 비용이 컨센서스 하회분을 설명한다”라고 평가했다.

그는 “1월부터 사상 최대 매출로 시작했는데 드랍액(고객이 카지노 칩 교환에 사용한 금액)은 6326억원이었으나, 홀드율이 14.1%로 상당히 좋았기 때문이다”며 “최근 1년 드랍액을 보면 6000억원 기준으로 약 10% 내외에서 변동하는데 그만큼 풀 캐파(만실)에서 운영되고 있으며 홀드율에 따라 월별 실적이 변동하는 수준이다”라고 분석했다.

또 “그렇기에 3월부터 500객실이 추가 운영되면 잠재 수요는 충분하고 빠르면 4~5월부터 드랍액이 유의미하게 성장하는 모습을 볼 수 있을 것이다”며 “성장만 확인되면 하반기 및 연간 이익 전망치를 상향할 것이며, 2027년에는 분기 200억원 혹은 연간 800억원 내외의 이익 상승 효과가 있을 것으로 예상한다”라고 덧붙였다.

끝으로 “한일령의 수혜에 더해 캐파 확대 효과까지 확인되면 향후 2~3년간의 램프업 구간에서 지속적인 사상 최대 이익 경신이 예상된다”며 “4분기 부진한 실적으로 조정 받는다면 강력한 비중확대를 추천한다”라고 밝혔다.

파라다이스는 1972년 설립, 2002년 코스닥 상장과 2024년 유가증권시장으로 이전상장하며 사업을 확장했다. 서울, 인천, 부산, 제주에 외국인 전용 카지노 4개소와 부산 5성급 호텔, 미국 올랜도 호텔, 인천 복합리조트를 운영하고 일본 광고 마케팅 사업도 영위 중이다. 최근 파라다이스시티 아트파라디소는 2025년 미쉐린가이드 1키에 선정되어 세계적 환대 경쟁력을 인정받았으며 통합 엔터테인먼트 모델로 글로벌 경쟁력을 강화하고 있다.

파라다이스 매출액 및 영업이익률 추이. [자료=버핏연구소]

파라다이스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>