Update2026.07.06 월

[버핏연구소=손민정 기자] NH투자증권이 8일 금호석유화학(011780)에 대해 "NB 라텍스를 비롯한 합성고무 제품 가격과 스프레드가 상승하고 있다"며 투자의견 '매수'를 유지하고 목표주가를 19만원으로 '상향'했다. 금호석유화학의 전일종가는 13만1800원이다.

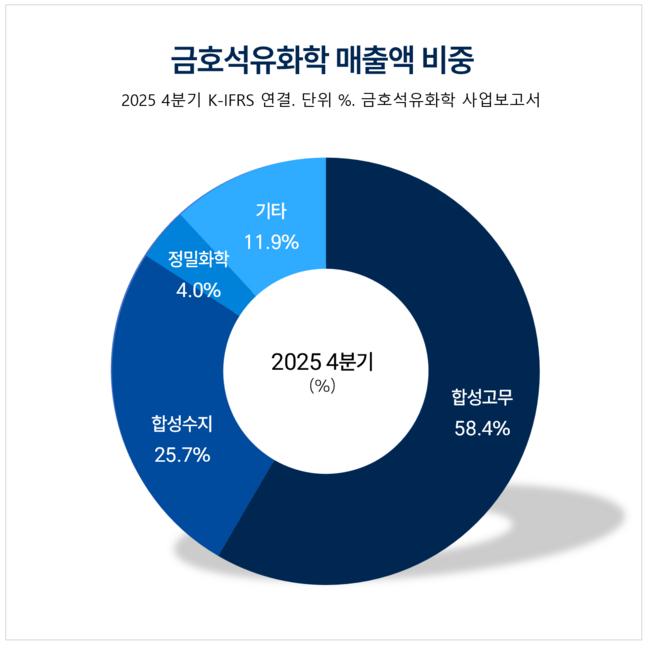

금호석유화학 매출액 비중. [자료=금호석유화학 사업보고서]

금호석유화학 매출액 비중. [자료=금호석유화학 사업보고서]

류승원 NH투자증권 애널리스트는 "금호석유화학이 1분기 영업이익 594억원을 기록하며 시장 전망치를 하회했다"고 말했다. 원재료 가격 급등과 전방 산업의 구매 관망세로 합성고무 사업부 수익성이 예상보다 저조했다는 분석이다.

류승원 애널리스트는 "지난 3월 호르무즈 해협 봉쇄 여파로 원재료 가격이 급등하며 제품 스프레드가 일시적으로 축소됐으나 이후 가격 전가가 이뤄지며 반등 중"이라며 특히 "NB라텍스는 4월 수출단가가 전월 대비 82.8% 급등하며 수익성이 큰 폭으로 개선되고 있다"고 분석했다.

류 애널리스트는 "2분기에는 영업이익 1337억원을 달성하며 시장 추정치를 크게 웃돌 것"이고, "합성고무 제품 가격 상승과 더불어 고수익 고객사 중심의 판매 확대 등 제품 믹스 개선이 본격화될 것"으로 기대했다.

끝으로 그는 "원가 상승분 전가를 통해 나타나는 스프레드 회복과 고부가 제품 비중 확대 등 핵심 투자 포인트가 여전히 유효하다"며 "합성고무 및 EPDM, TPV 사업부를 중심으로 견조한 실적 개선 흐름이 지속될 것"으로 판단했다.

금호석유화학은 의료용 장갑의 원재료인 NB라텍스를 비롯해 합성고무, 합성수지, 정밀화학 등 석유화학 제품을 생산하는 기업이다. 최근에는 탄소나노튜브(CNT) 등 친환경 및 미래 성장 동력 확보를 위한 사업 영역 확대에도 주력하고 있다.

금호석유화학 매출액 및 영업이익률 추이. [자료=버핏연구소]

금호석유화학 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>