Update2026.07.06 월

[버핏연구소=정지훈 기자] NH투자증권이 15일 삼성전기(009150)에 대해 "MLCC와 기판을 모두 보유한 삼성전기의 차별적 경쟁력이 부각될 전망"이라며 투자의견 '매수'를 유지하고, 목표주가를 150만원으로 '상향'했다. 삼성전기의 전일종가는 102만4000원이다.

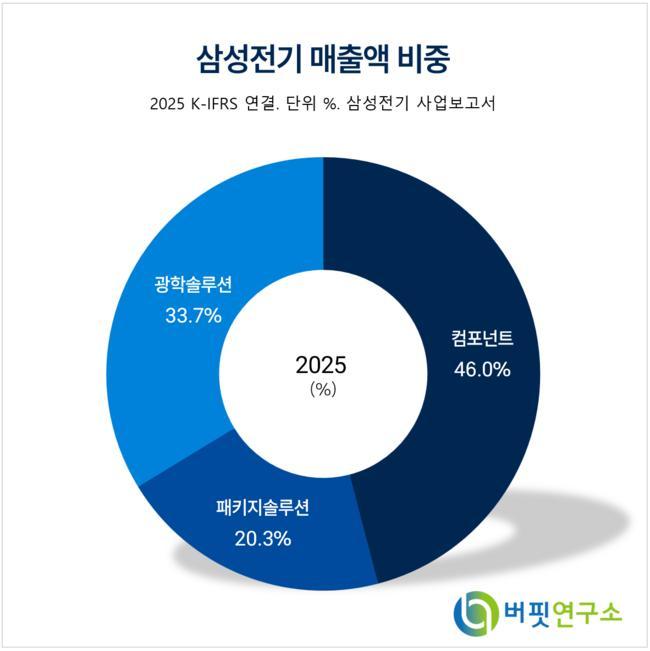

삼성전기 매출액 비중. [자료= 삼성전기 사업보고서]

삼성전기 매출액 비중. [자료= 삼성전기 사업보고서]

황지현 NH투자증권 연구원은 삼성전기가 유통업체 대상으로 일부 MLCC 가격을 인상할 계획인 것으로 파악했다고 말했다. 이어 최근의 수급 상황을 고려하면 향후 다른 제품군으로 가격 인상이 확산될 가능성도 높다고 추정했다.

황지현 연구원은 "일본 무라타(Murata)와 타이요유덴(Taiyo Yuden)의 2026년 1분기 기준 수주 대비 매출 비율(CY1Q26 BB ratio)은 각각 1.36, 1.31을 기록하며 5년만에 최고치를 기록했다"며 "양사 모두 AI용 MLCC 수요가 강하게 이어지고 있으며 연중 가동률이 90%를 상회하는 수준에서 유지될 것으로 관측한다"고 밝혔다.

현재 AI 서버는 전력 손실을 최소화하기 위해 전원 공급 경로를 CPU/GPU와 통합한 IVR 구조 또는 하부에 수직으로 배치하는 VPD 구조가 확대되고 있다.

황 연구원은 이에 대해 "이번 실적 발표에서 삼성전기, 무라타, 타이요유덴 모두 이를 언급했다"며 "이때 MLCC를 기판에 array 형태로 실장하거나, 내부에 embed하는 기술이 필요한데 패키지 사업부를 보유한 삼성전기의 차별화된 경쟁력이 부각될 예정이다"고 마무리했다.

삼성전기는 MLCC 등 수동소자, 카메라 모듈, 반도체 패키지 기판 등을 생산하는 전자부품 기업으로 AI 서버와 전장용 MLCC 비중 확대를 통해 중장기 성장성이 강화될 것으로 평가된다.

삼성전기 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성전기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>