Update2026.08.02 일

[버핏연구소=윤승재 기자] KB증권은 19일 LG이노텍(011070)에 대해 기판 사업의 장기공급계약 확대와 빅테크 고객사 수요 증가로 실적 가시성이 높아지고 있다며 투자의견 ‘매수’를 유지하고 목표주가를 기존 95만원에서 120만원으로 상향했다. LG이노텍의 전일 종가는 76만원이다.

김동원 KB증권 애널리스트는 “다수의 빅테크 고객사가 메모리 반도체 계약 구조와 유사한 대규모 선수금 지급, 위약금 조항을 포함한 장기공급계약, 설비투자 지원을 LG이노텍 기판 사업에 제시하고 있다”며 “이는 이익 변동성을 줄이고 실적 가시성을 확대해 밸류에이션 재평가의 촉매가 될 것”이라고 분석했다.

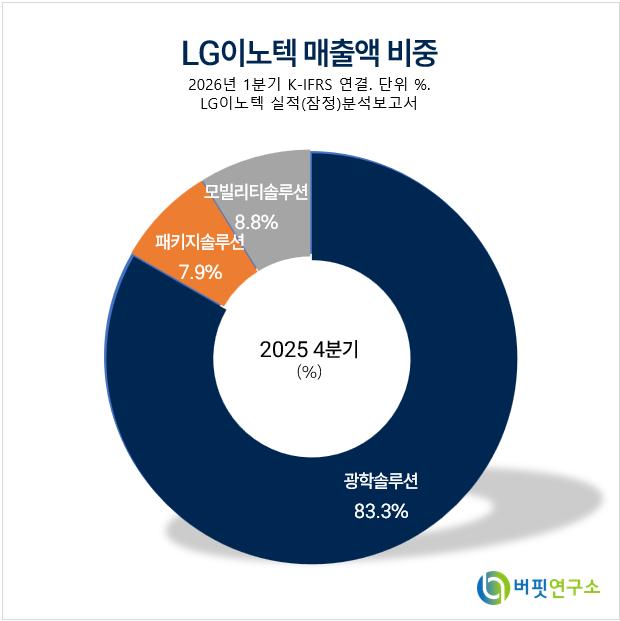

LG이노텍 매출액 비중. [자료=버핏연구소]

LG이노텍 매출액 비중. [자료=버핏연구소]

그는 “패키지솔루션은 전사 매출 비중이 8% 수준에 불과하지만 영업이익 기여도는 2024년 11%에서 2027년 30%까지 상승할 전망”이라며 “AI 데이터센터 고객사를 중심으로 판매단가가 기존 대비 50% 이상 높은 대면적 고다층 기판 수요가 빠르게 확대되고 있다”고 설명했다.

이어 “기판 사업의 최대 비수기인 2분기에도 생산라인 가동률은 100% 풀가동 상태를 지속하고 있다”며 “2분기 영업이익은 전년동기대비 1180% 증가한 1458억원을 기록할 것”이라고 내다봤다.

끝으로 “현재 글로벌 기판 상위 업체들은 2026년 평균 PER 59배, PBR 10배에 거래되고 있지만 LG이노텍은 PER 20배, PBR 2.8배 수준”이라며 “북미 클라우드 사업자와 GPU 고객 확대, 휴머노이드 로봇용 비전 센싱 모듈 고객 확대까지 고려하면 재평가 여력이 크다”고 덧붙였다.

LG이노텍은 광학솔루션, 패키지솔루션, 모빌리티솔루션 등을 영위하고 있다. 1분기 기준 매출 비중은 광학솔루션 83%, 패키지솔루션 8%, 모빌리티솔루션 9%다.

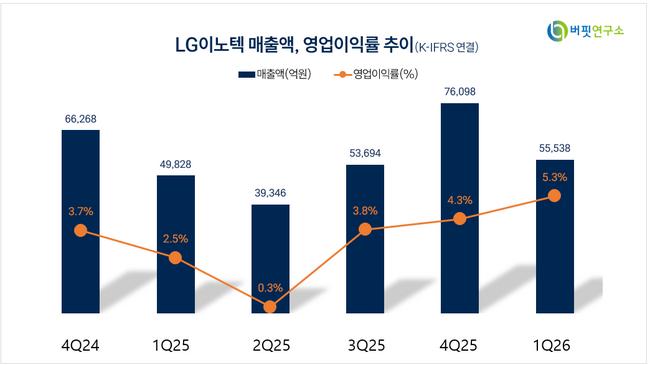

LG이노텍 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG이노텍 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>