Update2026.07.06 월

[버핏연구소=손민정 기자] KB증권이 20일 삼성전자(005930)에 대해 "파업 우려가 주가에 상당 부분 선반영된 가운데, 메모리 가격 상승으로 실적 개선 강도가 오히려 강화될 것"이라며 투자의견 '매수'와 목표주가 45만원을 '유지'했다. 삼성전자의 전일종가는 27만5500원이다.

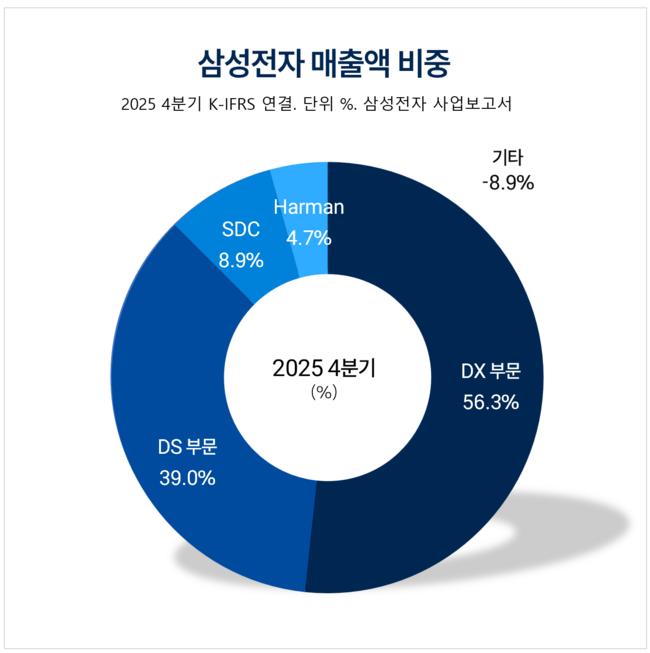

삼성전자 매출액 비중. [자료=삼성전자 사업보고서]

삼성전자 매출액 비중. [자료=삼성전자 사업보고서]

김동원 KB증권 애널리스트는 "삼성전자의 2분기 영업이익은 전년 대비 19배 급증한 90조원, 영업이익률은 51%로 시장 예상치를 크게 상회할 것"이라며 "현재 AI 데이터센터 업체들이 전체 메모리 출하의 70%를 흡수하고 있고, 서버 D램과 기업용 솔리드스테이트드라이브(SSD)를 중심으로 2분기 메모리 가격이 50% 이상 상승할 것으로 추정되기 때문"이라고 설명했다.

김동원 애널리스트는 향후 실적과 관련해 "3분기부터는 분기 영업이익 100조원 이상 달성이 가능할 것"이라며 "북미 빅테크 4사의 토큰 사용량이 향후 6개월 내 3배, 1년 기준 7배 확대될 것으로 예상됨에 따라 클라우드 사업자들의 메모리 용량 확보 경쟁이 한층 심화될 것"으로 분석했다.

김 애널리스트는 "2028년부터 2030년까지 장기공급계약(LTA)을 추진 중인 삼성전자는 올 하반기부터 '선수주-후생산' 사업 구조로 전환될 전망"이라며 "이는 이익 변동성을 낮추고 실적 가시성을 높여 밸류에이션 재평가의 직접적인 요인이 될 것"이라고 진단했다.

끝으로 그는 "북미 빅테크 4사(알파벳·마이크로소프트·아마존·메타)의 막대한 AI 설비투자는 단순한 비용 지출이 아닌 생존을 위한 진입장벽 구축 전략"이라며 "메모리 반도체가 AI 시스템의 핵심 전략 자산으로 부각되는 만큼, 파업 등 단기적 불확실성 해소는 주가 반등의 강력한 촉매로 작용할 것"이라고 평가했다.

삼성전자는 스마트폰, TV, 가전제품을 비롯해 메모리 반도체, 파운드리 등 다양한 IT 및 반도체 사업을 영위하는 글로벌 기술 기업이다. 최근에는 고대역폭메모리(HBM) 및 고용량 기업용 SSD 등 AI 시대에 필수적인 차세대 메모리 기술 리더십 강화에 주력하고 있다.

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>