Update2026.07.14 화

[버핏연구소=이승윤 기자] SK증권은 26일 삼성전기(009150)에 대해 자체생산한 MLCC를 기판에 내장해(임베딩 기술) 공급할 수 있는 유일한 기업으로 임베디드 수요가 높아지는 지금 가장 수혜를 받을 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 200만원으로 상향했다. 삼성전기의 전일 종가는 134만원이다.

박형우 SK증권 애널리스트는 “글로벌 부품사 중 유일하게 MLCC와 FCBGA를 자체 생산하고 두 제품군이 한 회사 안에서 결합될 때 발생하는 시너지가 다른 부품사들과의 차별점”이라며 “수동소자 임베디드 기판은 그 시너지의 첫 사례이고 전 세계 기업 중 유일하게 자체생산한 MLCC를 기판에 내장해 공급할 수 있다”고 전했다.

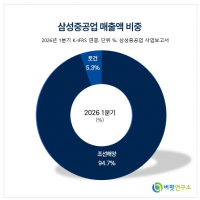

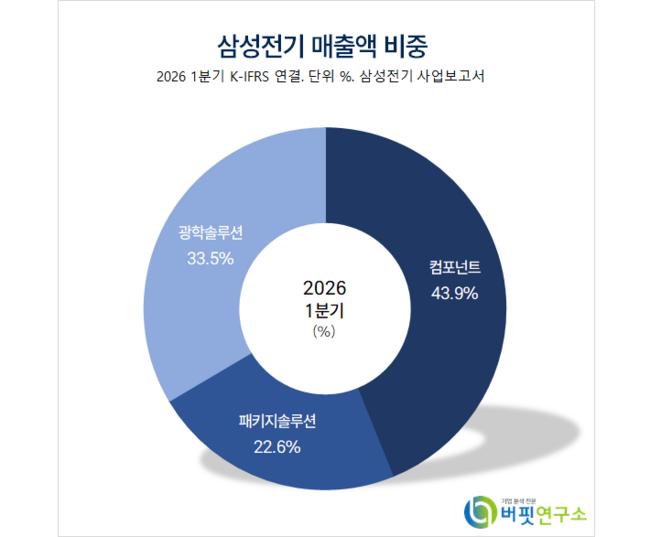

삼성전기 매출액 비중. [자료=버핏연구소]

삼성전기 매출액 비중. [자료=버핏연구소]

박형우 애널리스트는 “AI 가속기·서버 CPU용 패키지가 고다층·대면적·초미세회로로 전환되며 임베디드 구조에 대한 수요도 빠르게 확대되고 있다“며 “여기에 실리콘 캐패시터가 더해지고 장기적으로는 유리기판이 그 다음 단계”라고 설명했다.

박 애널리스트는 “자체 생산 실리콘캐패시터를 유리기판에 임베딩하는 미래 방향은 이비덴·유니마이크론·무라타도 보유하지 못한 삼성전기만의 성장동력”이라며 “전 세계에서 유일하게 MLCC → FCBGA → 임베디드 기판 → 실리콘캐패시터 → 유리기판으로 이어지는 기술 라인업을 갖추고 있다”고 밝혔다.

한편 “지난 1년간 DRAM 컨트랙트 가격은 세 자릿수의 성장률을 보인 반면 MLCC는 5% 안팎으로 성장했고 MLCC 가격 인상 싸이클은 이제 시작됐다”며 “MLCC 가동률은 비수기인 1분기에 91%를 기록했고 다이요유덴, 무라타, 삼화콘덴서 등 글로벌 주요 기업의 가동률도 가파르게 오르는 중이며 지난해 IT 성수기였던 3분기에 삼성전기 가동률은 이미 98%였다”고 전했다.

이어 “재고일수는 4주 수준으로 정상재고(5주)를 하회하고 있다”며 “부품사들은 향후 증설·메인터넌스 투자를 스마트폰·PC·대형가전이 아닌 AI 분야에 집중시킬 것”으로 예상했다.

또 “레거시 제조사들은 수요 차질과 부품 부족을 함께 고민해야 한다”며 “전체 영업이익은 올해 1조5700억원, 내년 2조4400억원으로 전망되나 MLCC 가격 인상이 본격화되면 추가 상향될 수 있다”고 판단했다.

그는 “메모리와 함께 기판·MLCC가 AI의 핵심부품으로 부각되고 있고 DRAM 다음은 MLCC와 FCBGA”라며 “지난 1년간 5% 상승에 그친 MLCC 가격은 향후 공급이 부족해지면 삼성전기가 같은 라인업 전체 가격을 한 번에 올릴 수 있다(5년 전 싸이클 내 기판 가격 2년간 50~150% 상승)”고 전망했다.

끝으로 “수동부품과 기판의 시너지가 본격화되고 두 사업의 결합이 새로운 매출처가 될 것”이라며 “신제품 실리콘캐패시터는 1조6000억원 규모의 장기 공급을 계약했고 팹리스 구조(제조 공장 없음)라 영업이익률 기여도가 크며 유리기판은 장기 모멘텀”이라고 설명했다.

삼성전기는 수동소자, 반도체패키지기판, 카메라모듈을 제조한다. 초소형/고용량 재료기술 및 공정기술 고도화, 성장시장 적기대응, 전장용 고신뢰성 제품 확보, 고급 제품 수주 확대를 추진하고 있다.

삼성전기. 매출액 및 영업이익률. [자료=버핏연구소]

삼성전기. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>