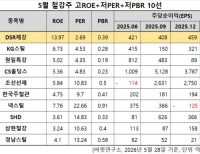

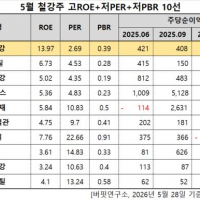

Update2026.05.29 금

[버핏연구소=이승윤 기자] IBK투자증권은 28일 비에이치아이(083650)에 대해 글로벌 LNG 복합화력 발전소 수요 확대로 신규 수주와 수익성 개선이 이어지고 있다며, 투자의견 ‘매수’와 목표주가 14만원을 유지했다. 비에이치아이의 전일 종가는 7만8100원이다.

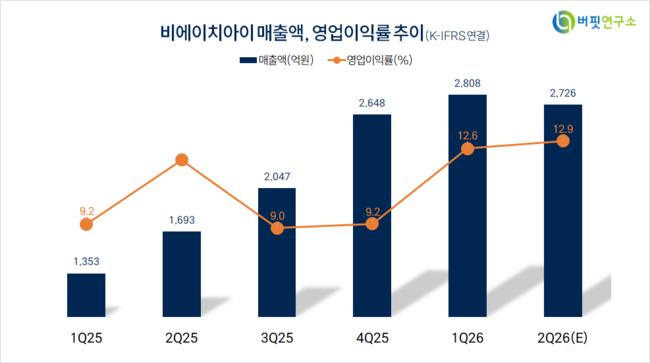

김태현 IBK투자증권 애널리스트는 “1분기 연결 매출액 2808억원(+107.6%, 이하 전년동기대비), 영업이익 353억원(+183.9%)으로 시장 기대치를 상회했다”며 “HRSG(배열회수보일러)와 보일러 등 전체 사업에서 고른 성장세가 나타났다”고 전했다.

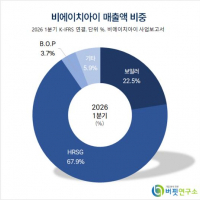

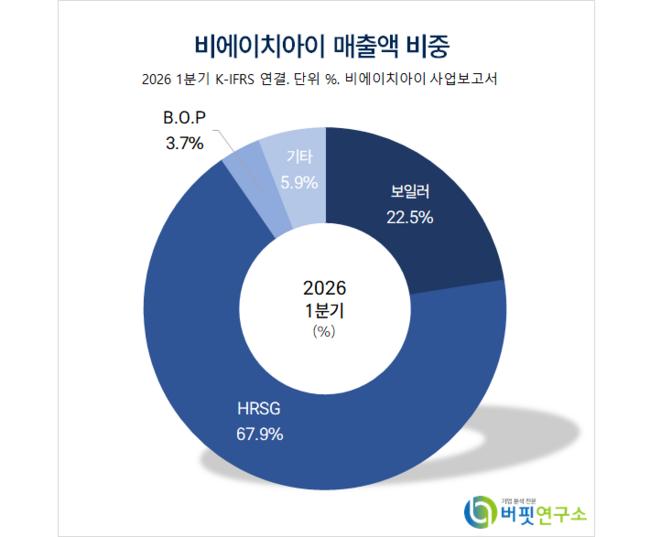

비에이치아이 매출액 비중. [자료=버핏연구소]

비에이치아이 매출액 비중. [자료=버핏연구소]

다만 “환율 상승에 따른 파생상품 거래손실 343억원이 반영되며 당기순이익은 51억원(-41.3%)을 기록했다“며 “이스라엘향 HRSG 신규 수주 등을 포함한 수주잔고는 2조4000억원(국내 8289억원, 해외 1조5712억원)으로 28.9% 증가했다”고 밝혔다.

김태현 애널리스트는 “부문별로 HRSG 매출액이 1907억원(+93.3%)으로 확대되며 전체 실적을 이끌었다”며 “국내 매출액은 37.3% 감소했으나 수출이 153.6% 증가하며 이를 상쇄했고 2024년 말부터 지난해 초 수주 물량이 매출액에 반영되는 가운데 루마2와 나이리야2 프로젝트 매출액 인식이 컸다”고 추정했다.

김 애널리스트는 “보일러 부문 매출액은 632억원(+214.2%)으로 지난해 4월 필리핀 유틸리티 업체와 체결한 5177억원 규모 석탄 보일러 공급 계약 관련 매출액이 인식됐다”며 “B.O.P(원자력보조기기) 부문은 신한울 3·4 호기용 격납건물 철판, 스테인리스 스틸 라이너 등 납품으로 인해 매출액이 144.2% 증가한 103억원(국내 82억원, 수출 21억원)”이라고 전했다.

이어 “최근 체결된 200억원대 급수가열기 공급 계약을 포함한 신한울 3·4호기 관련 누적 수주 규모가 약 1800억원”이라며 “향후 4~5년간 분기 기준 70~100억원 내외의 안정적인 매출액 기여가 이어질 것”으로 전망했다.

한편 “글로벌 LNG 복합화력 발전소 수요 확대로 신규 수주 증가와 수익성 개선 흐름이 지속되고 있다”며 “HRSG 주요 발주처가 중동 지역에 집중돼 있으나 지금까지 미·이란 갈등 심화로 인한 프로젝트 지연이나 중단 움직임은 제한적”이라고 설명했다.

끝으로 “최근 주가 조정도 반도체 중심의 수급 쏠림 영향이 컸기 때문”이라며 “비에이치아이의 기본 재무 상태는 탄탄하기 때문에 우려 요인은 제한적”이라고 판단했다.

비에이치아이는 발전소 및 제철공정에 필요한 보일러, 열교환기를 시공하고 주요 고객으로 한전, 발전사업자, 대형건설사를 보유하고 있다.

비에이치아이. 매출액 및 영업이익률. [자료=버핏연구소]

비에이치아이. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>