Update2026.06.05 금

[버핏연구소=권소윤 기자] KB증권은 4일 LG화학(051910)에 대해 석유화학 업황 개선과 LG에너지솔루션 실적 회복을 바탕으로 올해와 내년 영업이익이 각각 1조7000억원, 5조2000억원에 달할 것으로 전망했다. 이에 투자의견 '매수'를 유지하고 목표주가를 47만원으로 상향했다. LG화학의 전일 종가는 35만2000원이다.

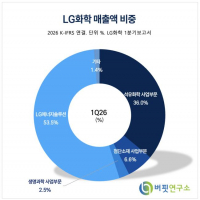

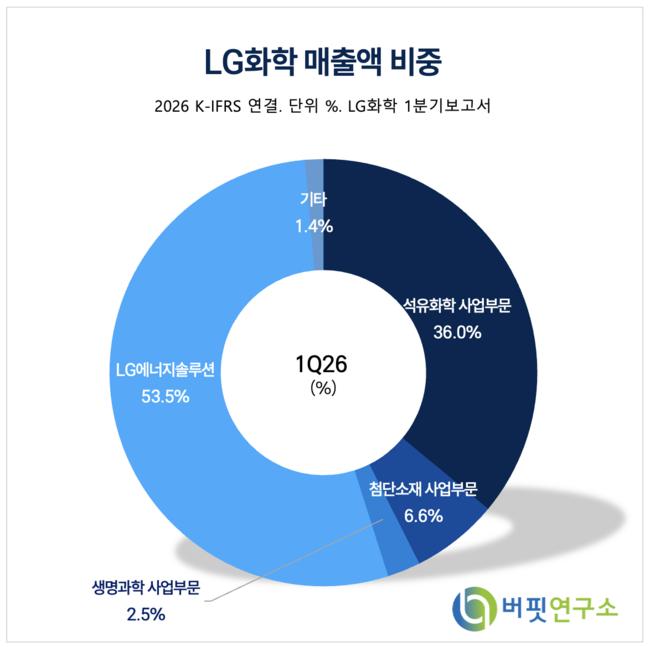

LG화학 매출액 비중 [자료=LG화학 1분기보고서]전우제 KB증권 애널리스트는 "에너지저장장치(ESS)와 46시리즈 원통형 배터리 수주 확대에 따라 LG에너지솔루션의 실적 개선이 예상된다"며 "미국 전기차(EV) 및 배터리 생산 조정이 내년 2분기까지 마무리되면서 하반기부터 양극재 판매 정상화도 기대된다"고 밝혔다.

LG화학 매출액 비중 [자료=LG화학 1분기보고서]전우제 KB증권 애널리스트는 "에너지저장장치(ESS)와 46시리즈 원통형 배터리 수주 확대에 따라 LG에너지솔루션의 실적 개선이 예상된다"며 "미국 전기차(EV) 및 배터리 생산 조정이 내년 2분기까지 마무리되면서 하반기부터 양극재 판매 정상화도 기대된다"고 밝혔다.

전우제 애널리스트는 이어 "호르무즈 해협 봉쇄 우려로 글로벌 석유화학 공급이 축소되면서 업황도 개선되고 있다"며 "2026~2027년 주당순이익(EPS) 전망치를 상향 조정한 데 더해 현금흐름할인법(DCF) 평가에 적용하는 할인율도 기존 대비 낮췄다"고 설명했다.

전 애널리스트는 "1분기 영업손실 497억원을 기록했지만 2분기에는 영업이익 6107억원으로 흑자 전환해 시장 컨센서스를 약 97% 웃돌 것"이라고 전망했다.

그는 "2026년과 2027년 영업이익은 각각 1조7000억원, 5조2000억원으로 시장 전망치를 웃돌 것"이라며 "특히 LG에너지솔루션의 실적 개선과 석유화학·첨단소재 업황 회복이 예상보다 빠르게 진행될 가능성이 있다"고 설명했다.

이어 "국내 석유화학 업계 구조조정과 중장기적으로 중동 지역 설비 가동률 저하 가능성도 업황 개선 요인"이라며 "반도체 소재와 신약 개발 사업도 새로운 성장 동력"으로 제시했다.

그는 "반도체 소재 사업은 메모리용 기판 소재를 중심으로 안정적인 성장을 이어가고 있으며 유리기판 관련 소재도 고객사와 공동 개발 중"이라며 "생명과학 부문에서는 두경부암 치료제 글로벌 3상이 2026년 1월 첫 환자 투약을 시작할 예정으로 목표 환자 수는 410명"이라고 밝혔다.

LG화학은 석유화학, 첨단소재, 생명과학, LG에너지솔루션 지분사업을 중심으로 사업을 영위하고 있다. 석유화학 부문에서는 ABS, 폴리에틸렌(PE), 폴리염화비닐(PVC)을 생산하고 있으며, 첨단소재 부문에서는 양극재와 전자소재를 공급한다. 생명과학 부문에서는 당뇨병 치료제 '제미글로'를 비롯한 의약품 사업을 확대하고 있다.

LG화학 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG화학 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>