Update2026.07.26 일

[버핏연구소=이승윤 기자] LS증권은 11일 한국단자(025540)에 대해 케이티인터내쇼날 자회사 편입으로 영업이익이 올랐고 현대차그룹과 협업해 커넥터 분야를 확대하고 있다며, 투자의견 ‘매수’와 목표주가 11만원을 유지했다. 한국단자의 전일 종가는 7만4400원이다.

정홍식 LS증권 애널리스트는 “올해 2분기 한국단자가 케이티인터내쇼날을 100% 자회사로 편입하기로 결정하며 영업이익이 올랐다”며 “아직 추정 실적에 종속회사 편입 효과가 반영이 안 돼 있어서 올해 추정 영업이익과 케.이.티.인터내쇼날의 영업 가치(지난해 영업이익 116억원)를 함께 고려할 필요가 있다”고 전했다.

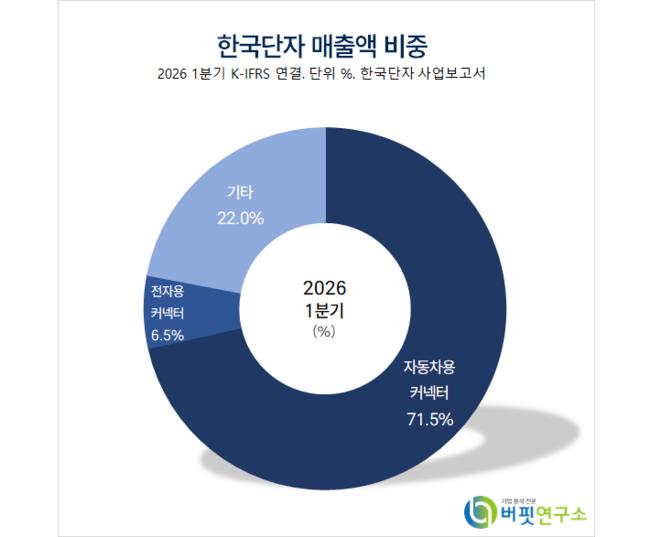

한국단자 매출액 비중. [자료=버핏연구소]

한국단자 매출액 비중. [자료=버핏연구소]

정홍식 애널리스트는 “한국단자 핵심 사업은 자동차용 커넥터이며 이를 기반으로 주요 고객사인 현대차그룹의 신사업과 협업해 커넥터의 분야를 확대하고 신규 부품을 공급하고 있다”며 “신사업 관련 연구개발이 이미 진행되고 있고 중∙장기 관점에서 한국단자가 신사업 분야의 주요 커넥터와 부품 생산 기업이 될 가능성이 높다”고 기대했다.

정 애널리스트는 “한국단자 주당배당금은 2023년 700원, 2024년 2200원, 지난해 3200원(배당성향 30.5%)으로 확대됐고 올해 3600원, 내년 4000원으로 오를 것”이라며 “한국단자 주주환원 정책(총주주환원율 연결 당기순이익의 30% 이상)을 고려하면 분리과세 요건(배당성향 25% 이상, 주당배당금 전년동기대비 +10% 이상)을 유지할 가능성이 높다”고 밝혔다.

한국단자는 커넥터, 전장모듈, 친환경차 고전압커넥터, 모듈을 제조한다. 친환경 자동차 전동화 부품 선제 대응, 전기차 전용 플랫폼 양산 체계 구축, 글로벌 연구개발 역량 확보에 집중하고 있다.

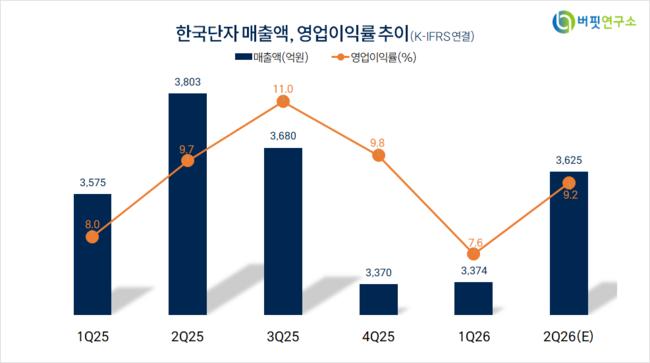

한국단자. 매출액 및 영업이익률. [자료=버핏연구소]

한국단자. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>