Update2026.06.16 화

[버핏연구소=권소윤 기자] 한화투자증권이 지난 12일 LG생활건강(051900)에 대해 면세 수익성 회복과 중국 사업 안정화, 북미 자체 브랜드 성장에 힘입어 예상보다 빠른 이익 정상화 구간에 진입했다며 투자의견 '매수’와 목표주가 28원을 유지했다. LG생활건강의 전일 종가는 24만2000원이다.

한유정 한화투자증권 애널리스트는 "면세 채널은 여전히 '더후' 브랜드 건전성 회복을 위한 공급 조절 기조를 유지하고 있다"며 "특히 천기단 3세대 제품은 공식 채널 가격 정책을 보호하기 위해 면세 공급을 제한하고 있다"고 밝혔다.

이어 "지난해 하반기 면세 매출 급감이 실적 부진의 주요 원인이었지만 올해 1분기에는 천기단 외 공진향, 수연 등 다른 라인의 수요가 개선되며 면세 매출이 800억원 중반 수준까지 회복됐다"고 설명했다.

한유정 애널리스트는 "수익성 개선도 가시화되고 있다"며 "희망퇴직과 고정비 절감 효과가 반영되면서 과거보다 낮은 매출 규모에서도 두 자릿수 영업이익률을 기록하고 있는 것으로 파악된다"고 말했다. 이어 "중국 사업은 외형 성장보다 구조 안정화에 초점을 맞추고 있고, 북미에서는 자체 브랜드 중심의 사업 구조 전환이 진행되고 있다"고 설명했다.

한 애널리스트는 "과거에는 도우인(중국판 틱톡) 라이브커머스와 KOL(Key Opinion Leader·핵심 의견 리더) 중심 판매 전략을 펼쳤지만 비용 부담이 커지고 일회성 매출 비중이 높아졌다"며 "올해부터는 플래그십 스토어 중심으로 자원을 재배분하고 있다"고 설명했다. 이어 "북미 자체 브랜드 비중은 과거 10% 수준에서 현재 40%까지 확대됐다"며 "인수 브랜드 중심에서 자체 브랜드 중심으로 체질 개선이 이뤄지고 있다"고 밝혔다.

그는 "면세 부문 마진 회복과 중국 적자 축소, 북미 매출 성장이 기존 예상보다 양호하다"며 "다만 북미 사업 확대를 위한 마케팅 비용 증가와 중국 시장의 단기적인 매출 변동성은 감안할 필요가 있다"고 분석했다.

끝으로 "현재는 예상보다 빠른 이익 정상화 구간으로 판단한다"며 "지속 가능한 글로벌 성장 재개를 확인하기 위해서는 북미 자체 브랜드의 반복 구매율과 채널 회전율, 중국 공식 채널 매출 성장 여부를 추가로 점검할 필요가 있다"고 밝혔다.

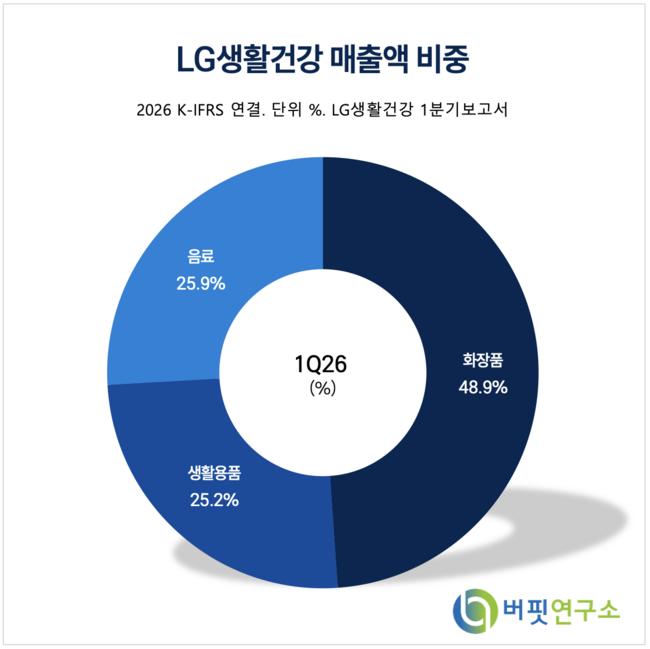

LG생활건강은 지난 2001년 LG화학에서 분할 신설되어 상장했다. 주요 사업은 화장품, 생활용품, 음료로 나뉜다. 화장품은 '더후', '숨37˚', 생활용품은 '엘라스틴', 음료는 '코카콜라' 등을 제조·판매하고 있다.

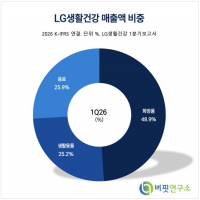

LG생활건강 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG생활건강 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>