Update2026.06.18 목

[버핏연구소=김도하 기자] 대신증권은 18일 SK스퀘어(402340)에 대해 SK하이닉스의 가파른 실적 상향과 기업가치 제고 계획의 성공적인 이행을 긍정적으로 평가했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가를 187만원으로 상향했다. SK스퀘어의 전일 종가는 159만6000원이다.

김회재 대신증권 애널리스트는 “SK스퀘어의 주당 순자산가치(NAV)에서 SK하이닉스가 차지하는 비중이 98.4%에 달한다”며 “펀드의 단일 종목 편입 한도(10%) 제한에 따라 하이닉스에 대한 대안 투자 수요가 스퀘어로 몰리며 2024년 11월 이후 주가 상승률이 1885%를 기록, 하이닉스(1394%)를 크게 아웃퍼폼하고 있다”고 밝혔다.

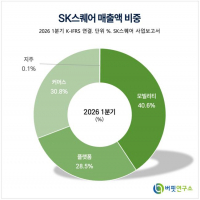

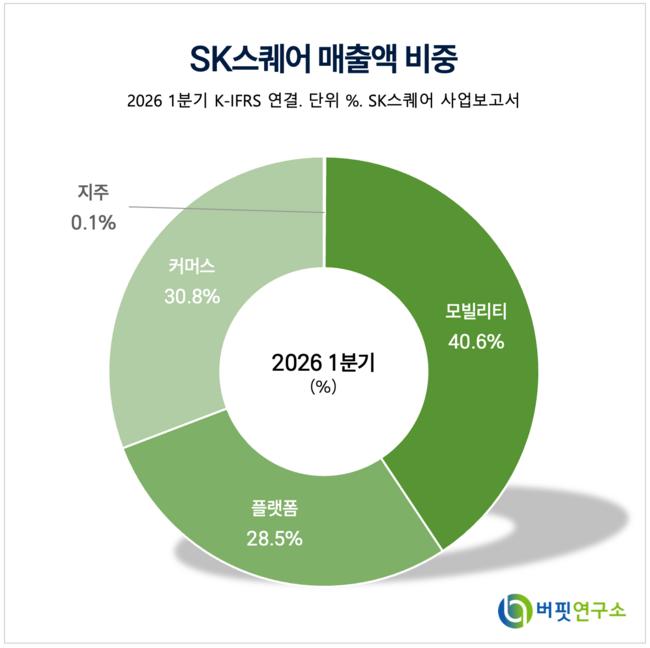

SK스퀘어 매출액 비중. [자료=버핏연구소]

SK스퀘어 매출액 비중. [자료=버핏연구소]

그는 SK하이닉스의 호실적이 스퀘어의 직접적인 현금 유입과 주가 상승으로 이어지는 선순환 구조를 강조했다. “하이닉스의 잉여현금흐름(FCF) 연동 주주환원 정책에 따라 스퀘어로 유입되는 배당금은 2026년 9900억원, 2027년 1.7조원까지 확대될 것”이라며 “만약 하이닉스가 자사주 취득 후 소각을 단행하거나 미국 밸류에이션을 반영한 주식예탁증서(DR) 발행을 추진할 경우 스퀘어의 보유 지분 가치 상승 및 수조원대 지부 매각을 통한 추가 현금 확보가 가능하다”고 설명했다.

또한 SK스퀘어가 자본시장에서 기업가치제고(밸류업)의 우수 사례로 자리 잡았다고 평가했다. “2024년 11월 50% 이하를 목표로 했던 NAV 할인율을 1년 만에 조기 달성한 후, 2028년까지 할인율 30% 이하라는 추가적인 도전 목표를 제시하며 소통을 강화하고 있다”며 “2026년에는 첫 현금배당(비과세) 2000억원과 자사주 매입 1100억원을 포함해 총 3100억원 규모의 주주환원을 공시했다”고 덧붙였다.

올해 SK스퀘어의 연결 실적 전망치는 매출액 1조3600억원, 영업이익 45조6810억원으로 SK하이닉스의 연결 실적 턴어라운드에 힘입어 사상 최대 규모의 영업이익을 기록할 것으로 추정했다.

끝으로 “현재 주가에 적용된 NAV 할인율 43.8%는 과거 평균인 66% 대비 축소되었으나, 하이닉스의 목표 시총 상승을 반영해 타겟 할인율을 밴드 하단 수준인 34%로 조정 적용했다”며 “투자 제한에 따른 대체 투자 매력과 확실한 밸류업 로드맵을 고려할 때 밸류에이션 리레이팅 여력이 여전히 풍부한 구간”이라고 분석했다.

SK스퀘어는 SK그룹의 투자 전문 지주회사로 핵심 자산인 SK하이닉스를 비롯해 비상장사인 SK쉴더스, 티맵모빌리티, 11번가, SK플래닛 등의 지분을 보유하고 있다.

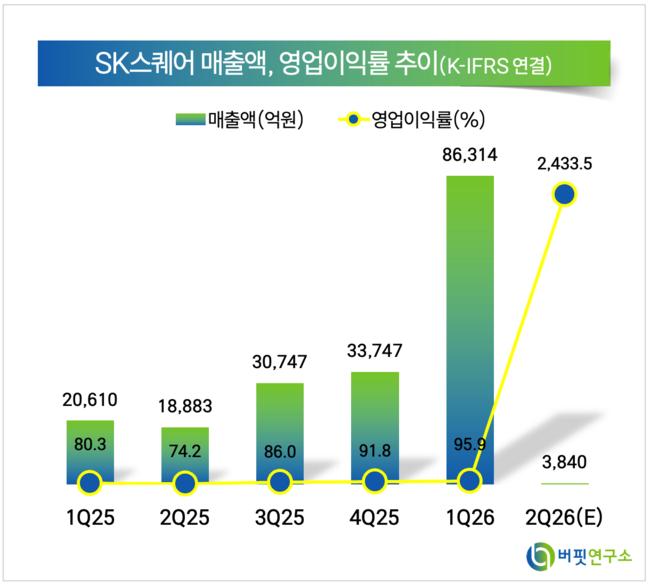

SK스퀘어 매출액 및 영업이익률 추이. [자료=버핏연구소]

SK스퀘어 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>