Update2026.06.18 목

[버핏연구소=손민정 기자] 하나증권이 18일 삼성전자(005930)에 대해 "예상을 뛰어넘는 메모리 가격 상승과 내년 고대역폭메모리(HBM) 모멘텀, 파격적인 주주환원 정책이 기대된다"며 투자의견 '매수'를 유지하고 목표주가를 48만원으로 '상향'했다. 삼성전자의 전일종가는 34만6500원이다.

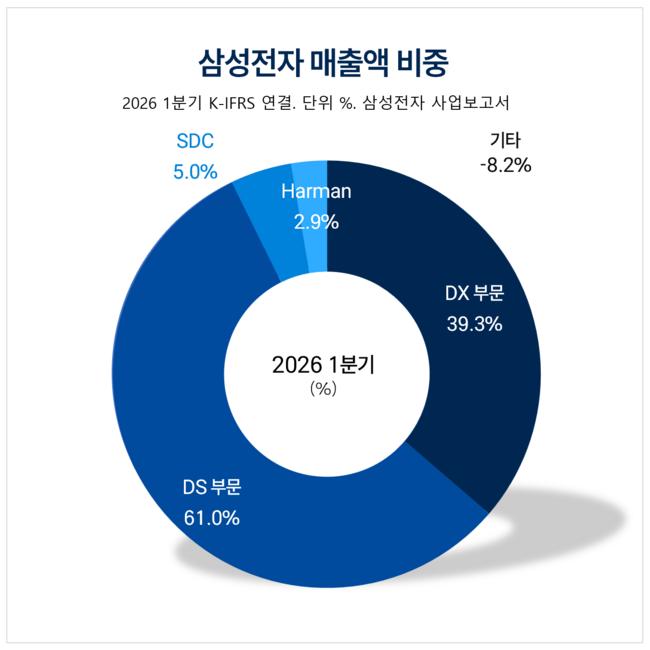

삼성전자 매출액 비중. [자료=삼성전자 사업보고서]

삼성전자 매출액 비중. [자료=삼성전자 사업보고서]

김록호 하나증권 애널리스트는 "삼성전자의 올해 2분기 매출액은 전년 동기 대비 140% 증가한 179조원, 영업이익은 1850% 증가한 92조원을 기록할 전망"이라며 "스마트폰 물량 조정에도 불구하고 엔비디아 등 AI CPU에 탑재되는 LPDDR의 수요 강도가 강해 당초 예상치를 크게 상회하는 가격 상승을 이끌고 있다"고 분석했다.

김록호 애널리스트는 차세대 메모리 가격 흐름과 관련해 "일반 D램이 실적 기반을 든든히 다지는 가운데, 내년부터는 HBM4 비중 역전으로 블렌디드(Blended) 평균판매단가(ASP) 상승이 본격화될 것"이라며 "최근 일반 D램 가격이 과거 대비 4배가량 상승한 만큼, 내년 HBM 가격 협상에서도 기존 대비 상승폭이 확대될 가능성이 높다"고 설명했다.

김 애널리스트는 주주환원 기대감을 짚으며 "특히 올해 예상 잉여현금흐름(FCF) 약 308조8000억원 중 50%를 주주환원에 사용할 경우, 배당금만 약 77조원으로 자사주 매입 66조4000억원에 달하는 파격적인 정책이 전개될 것"이라고 진단했다.

끝으로 그는 "최근 1개월 이상 삼성전자의 주가가 타 글로벌 메모리 경쟁사 대비 뚜렷한 이유 없이 부진한 흐름을 보이고 있다"며 "현재의 저평가는 정당화될 수 없으며, 주가 조정을 역이용한 적극적인 매수 투자 전략이 필요한 시점"이라고 평가했다.

삼성전자는 주력 사업인 메모리 반도체 부문에서 글로벌 1위 점유율을 유지하고 있으며, 최근에는 HBM 등 AI 반도체 시장의 폭발적인 수요에 대응하며 파운드리(반도체 위탁생산) 및 첨단 패키징 부문의 경쟁력 강화에 전사적 역량을 집중하고 있다.

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>