Update2026.06.18 목

[버핏연구소=정지훈 기자] 한화투자증권이 18일 기아(000270)에 대해서 "견조한 펀더멘털과 그룹 로봇사업에서의 역할과 비중을 고려할 시 높은 상승여력을 보유하고 있다"며 투자의견 '매수'를 유지하고, 목표주가를 29만원으로 상향했다. 기아의 전일종가는 16만6300원이다.

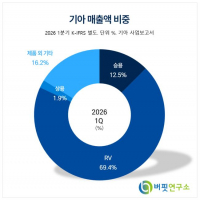

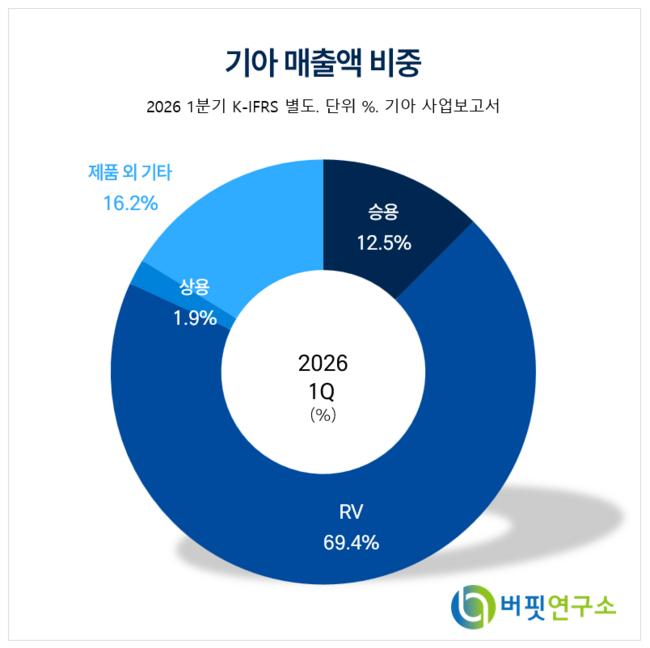

기아 매출액 비중. [자료=기아 사업보고서]

기아 매출액 비중. [자료=기아 사업보고서]

김성래 한화투자증권 연구원은 2분기 판매량을 82만8000대로 전년동기대비 증가세를 보일 것으로 전망했다. 글로벌 시장 수요 둔화와 협력사 화재에도 불구하고 권역별 성장 세그먼트 중심의 HEV/BEV 판매 확대로 부정적 시장환경 영향을 최소화했다고 평가했다.

김성래 연구원은 "2분기 친환경차 판매는 전년동기대비 40%대 증가를 예상한다"며 "친환경차 비중 확대에 다른 제품 믹스 개선 효과 또한 긍정적으로 나타날 것"이라고 내다봤다.

2분기 수익성에 대해서는 "낮아진 관세 영향에도 불구하고 원자재가 상승 영향과 올해 R&D 투자 규모 증액 방침에 따른 개발비 증가, 그리고 기말 환율에 따른 판매보증비의 부정적 외화한산손익 영향 발생 가능성을 고려함이 필요하다"며 "2분기에는 전년동기대비 영업이익률(OPM) 0.6% 수준의 수익성 감소가 나타날 것"이라고 예상했다.

김 연구원은 "그러나 기아는 상반기에 확인된 친환경차 중심의 권역별 물량 회복 및 믹스 개선 효과가 하반기에는 가속화되며 매출/이익 성장 흐름이 전개될 것으로 기대한다"며 "2분기 북미 출시 및 양산이 본격화된 텔루라이드의 물량 확대와 스포티지 HEV HMGMA 양산 및 유럽 EV2 중심의 경제형 EV 물량 증가로 상반기 판매 증가 흐름이 더욱 확대될 것"이라고 분석했다.

이어 하반기에는 그룹 차원의 휴머노이드 로봇 상용화 추진에 있어 기아의 입지 강화 노력을 기대했다.

그는 "8월 RMAC 가동으로 '데이터 수집-학습-동작생성-실증'으로 이어지는 휴머노이드 양산개발 프로세스진행이 본격화되고, 2028년 현장 적용을 위한 밸류체인 구체화로 높은 로봇 사업 기대감은 지속될 것으로 예상한다"며 "특히 올해 BD 증자 이벤트의 발생 확률이 높은데 로봇 지분가치 반영이 미흡했던 기아의 주가에 대한 재조명을 기대할 수 있다"고 설명했다.

끝으로 "BD IPO를 조건으로 한 기존 주주간 매수/매도 옵션 만기 시점도 도래함에 따라, HMG 글로벌을 통한 기아의 BD 추가 지분 확보도 예상 가능하다"고 덧붙였다.

기아는 현대자동차그룹의 완성차 제조 기업으로 내연기관(ICE), 하이브리드(HEV), 전기차(EV)를 아우르는 풀라인업 포트폴리오를 구축하고 글로벌 모빌리티 및 목적 기반 모빌리티(PBV) 시장을 선도하고 있다.

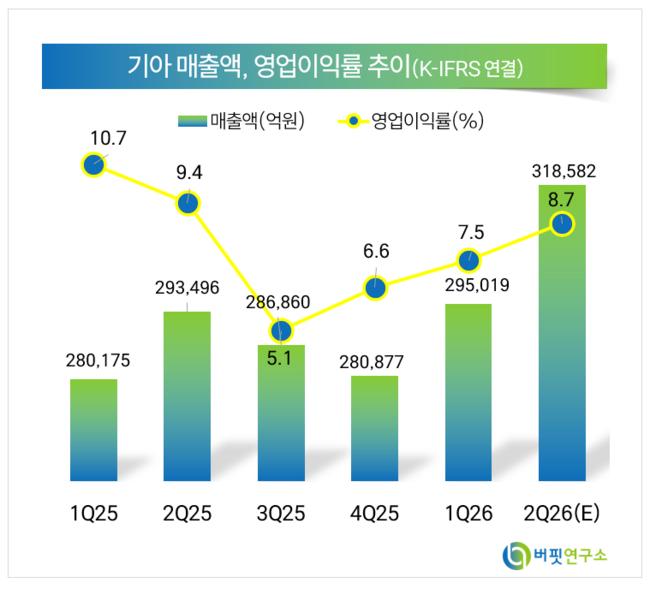

기아 매출액 및 영업이익률 추이. [자료=버핏연구소]

기아 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>