Update2026.06.25 목

[버핏연구소=정지훈 기자] NH투자증권이 25일 이수페타시스(007660)에 대해 "다중적층 제품 양산이 본격화되는 하반기에 실적 컨센서스 상향 가능성이 높다"며 투자의견 '매수'와 목표주가 20만원을 '유지'했다. 이수페타시스의 전일종가는 10만7300원이다.

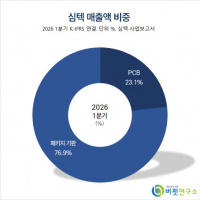

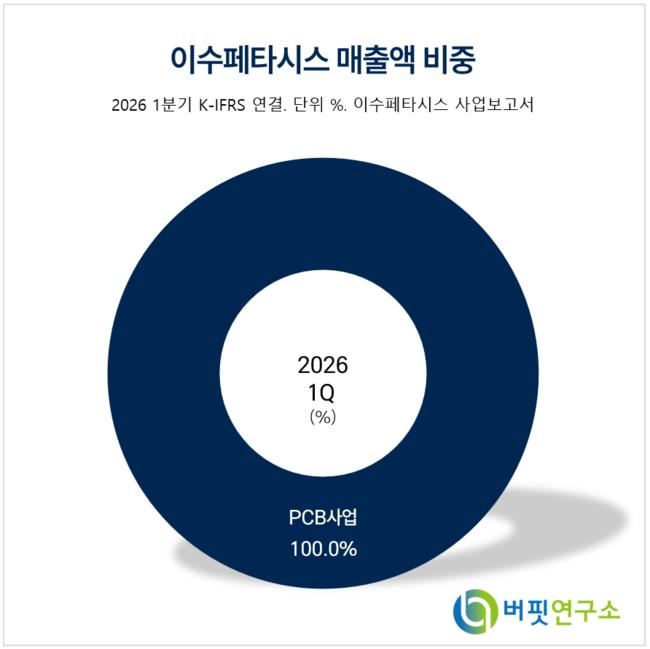

이수페타시스 매출액 비중. [자료=이수페타시스 사업보고서]

이수페타시스 매출액 비중. [자료=이수페타시스 사업보고서]

황지현 NH투자증권 연구원은 올해 상반기 이수페타시스의 주가는 기판 업종 내 가장 부진했는데 이는 실적 컨센서스의 상향폭이 미미했기 때문이라고 언급했다. 이어 실제 이수페타시스의 영업이익 추정치는 연초 대비 약 7% 상향되는데 그쳤다고 덧붙였다.

황지현 연구원은 "현재 컨센서스는 하반기 다중적층 제품 비중 확대에 따른 믹스 개선 효과가 충분히 반영되지 않은 것으로 판단한다"며 "1분기 샘플 기준 다중적층 제품 비중은 59%에 달했으며, 이를 감안하면 하반기 양산 제품 내에서도 50%에 육박할 것으로 전망한다"고 전했다.

황 연구원은 "다중적층 제품은 기존 대비 평균판매가격(ASP)이 2~3배 높아 마진도 상승할 것으로 추정한다"며 "컨센서스상 하반기 영업이익률은 상반기 대비 1.3%p 상승하는 데 그치고 있어, 믹스 개선 효과를 보수적으로 반영하고 있다"고 분석했다. 이에 하반기 양산이 본격화될 수록 실적 전망치 상향 가능성을 높게 평가했다.

그는 "최근 한 팹리스 업체의 시장점유율(M/S) 하락 가능성이 제기되며 이수페타시스에 대한 우려도 확대됐다"며 "그러나 이수페타시스는 밸류체인 내 기판 공급사이기 때문에 양산 기판이 해당 업체에만 한정되지 않는다"고 선을 그었다.

이수페타시스는 인쇄회로기판(PCB)을 전문 생산하는 기업으로 한국과 중국, 미국, 태국, 대만, 상해에 공장과 법인을 보유하고 있다. 현재는 AI가속기, 서버, 네트워크 인프라에 고성능 PCB를 공급하며 지속적 설비투자와 기술개발로 글로벌 경쟁력을 강화하고 있다.

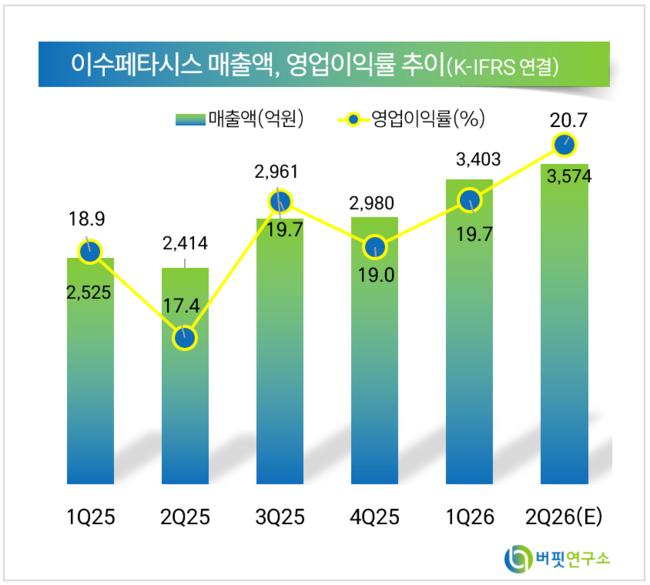

이수페타시스 매출액 및 영업이익률 추이. [자료=버핏연구소]

이수페타시스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>