Update2026.06.25 목

[버핏연구소=홍승환 기자] NH투자증권은 F&F(383220)에 대해 외국인 관광객 증가와 중국 현지 판매 호조로 비수기에도 이익 체력이 강화되고 있다며 투자의견 ‘매수’를 유지하고 목표주가 10만원을 제시했다. F&F의 전일 종가는 7만3500원이다.

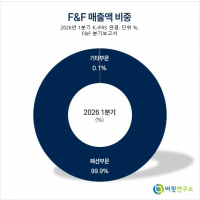

F&F 매출액 비중. [이미지=버핏연구소]

F&F 매출액 비중. [이미지=버핏연구소]

정지윤 NH투자증권 연구원은 “F&F의 2분기 실적은 인바운드 효과로 MLB 주요 관광 상권 매장과 백화점 채널 판매가 호조를 보이면서 컨센서스를 소폭 웃돌 전망”이라며 “중국 현지 매출도 예상보다 양호해 비수기에도 이익 체력이 한층 강화되고 있다”고 밝혔다.

NH투자증권은 F&F의 2분기 연결기준 매출액을 4150억원, 영업이익을 1004억원으로 전망했다. 이는 전년동기대비 각각 10%, 20% 증가한 수준이다.

정 연구원은 “외국인 관광객 증가로 MLB 플래그십 스토어와 주요 관광 상권 매장의 매출 비중은 10% 중반까지 상승하며 인바운드 수혜가 이어지고 있다”며 “백화점 채널 매출 비중이 과반인 MLB Kids의 판매도 양호할 것”이라고 분석했다.

국내 MLB 매출은 635억원으로 전년동기대비 15% 증가하고, 면세 매출은 285억원으로 1% 늘어날 것으로 추정했다. MLB Kids 매출은 234억원으로 10% 증가하는 반면, 디스커버리 매출은 649억원으로 2% 감소할 것으로 내다봤다.

그는 “정상가 판매율 향상과 매장 효율화로 국내 수익성도 개선될 전망”이라고 덧붙였다.

중국 법인 실적도 긍정적으로 봤다. 정 연구원은 “홍콩 매출은 189억원으로 전년동기대비 20%, 중국 매출은 1914억원으로 12% 증가할 것으로 추정한다”며 “상반기 중국 의류 소매판매 성장률이 양호했고, 1분기 봄·여름 시즌 액세서리 선출고 물량이 컸음에도 재고 소진이 원활한 것으로 판단한다”고 밝혔다.

이어 “지난 6월 18일 행사 기간에도 MLB가 스포츠 카테고리 18위를 기록해 견조한 브랜드력을 보여줬다”고 평가했다.

중장기적으로는 외국인과 해외 매출 비중 확대가 성장 요인이 될 것으로 제시했다. 그는 “올해 5월 누계 한국의 중국향 패션 아이템 수출액은 전년동기대비 33% 증가했다”며 “중국 내 K-패션 관심도와 인기가 우상향하고 있다”고 설명했다.

이어 “외국인 관광객 증가와 중국인 구매력 향상으로 실질 해외 매출 비중 상승이 지속될 것”이라며 “기존 중화권뿐 아니라 동남아, 일본, 서구권 등 소비자 국적도 다변화되고 있다”고 덧붙였다.

환율도 실적에 우호적인 환경으로 봤다. 정 연구원은 “2분기 평균 환율은 위안화당 220원으로 전년동기대비 12% 상승해 실적에 우호적으로 작용하고 있다”고 밝혔다.

NH투자증권은 F&F의 올해 연결기준 매출액과 영업이익을 각각 2조820억원, 5390억원으로 전망했다. 이는 전년대비 각각 7.7%, 15.1% 증가한 수준이다. 내년 매출액과 영업이익은 각각 2조1690억원, 5600억원으로 추정했다.

밸류에이션 매력도 강조했다. 정 연구원은 “테일러메이드와 쑥쑥컴퍼니의 유한책임투자자(LP)로서 투자 성과도 기업가치 제고를 뒷받침할 것”이라며 “현 주가는 올해 예상 주가수익비율(PER) 5.6배 수준으로 저가 매수가 유효하다”고 밝혔다.

F&F는 MLB, MLB Kids, 디스커버리, 듀베티카, 세르지오 타키니 등 패션 브랜드를 운영하는 기업이다. 국내 패션 유통망과 중국·홍콩 등 해외 사업을 기반으로 성장해왔으며, 최근에는 외국인 관광객 유입에 따른 관광 상권 매출 확대와 중국 K-패션 수요, 해외 소비자 국적 다변화가 주요 성장 동력으로 거론되고 있다.

F&F 매출액 및 영업이익률 추이. [이미지=버핏연구소]

F&F 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>