Update2026.06.19 금

[김승범 연구원]

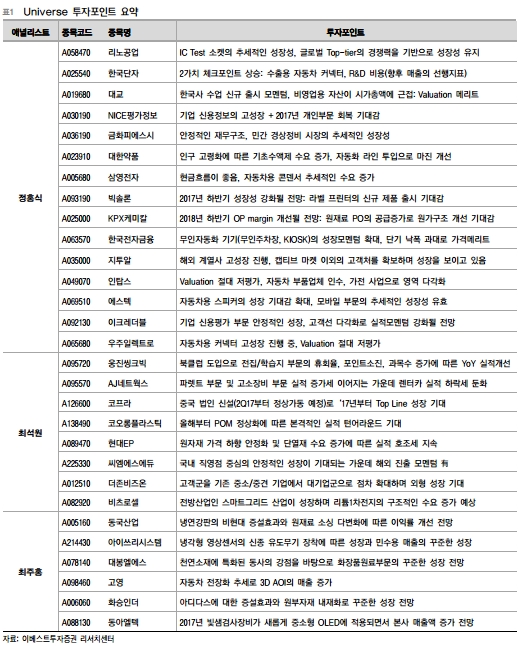

이베스트투자증권은 안정적인 현금흐름과 Valuaion 메리트를 지닌 중소형주 30선을 제시했다. 특히 4분기 실적 발표를 앞두고 실적개선이 전망되는 종목 중에서 시가총액 1,000억원에서 1조원 사이의 저평가된 기업을 선별했다.

10일 이베스트투자증권의 정홍식, 최석원, 최주홍 애널리스트는 리노공업, 한국단자, 대교, NICE정보통신, 금화피에스시, 대한약품, 삼영전자, 빅솔론, KPX케미칼, 한국전자금융, 지투알, 인탑스, 에스텍, 이크레더블, 우주일렉트로, 웅진씽크빅, AJ네트웍스, 코프라, 코오롱플라스틱, 현대EP, 씨엠에스에듀, 더존비즈온, 비츠로셀, 동국산업, 아이쓰리시스템, 대봉엘에스, 고영, 화승인더, 동아엘텍 등 30개 종목을 제시했다.

이 기업들은 지난 3분기까지의 누적 매출액과 영업이익이 증가했고, PER(주가수익비율)이 15배 이하이다. 또 PBR(주가를 주당순자산가치로 나눈 비율)은 2배 이하인 기업이다.

특히 동아엘텍을 재편입했다. 동아엘텍은 2015년 해외 고객사가 전수검사를 시작하면서 후공정장비인 빛샘검사장비의 매출액이 성장(14년 729억원→15년 909억원)했다. 올해는 삼성전자와 애플을 중심으로 플렉서블 OLED를 채택한 베젤리스 스마트폰이 출시될 전망이기 때문에 외형성장할 것으로 전망했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>