Update2026.07.07 화

[편집자주 : 버핏연구소는 전일 증권사 리포트 가운데 내용이 충실하고, 현재 주가와 목표 주가의 차이가 높은 종목을 제시한 곳을 선별해 ‘전일 베스트 리포트’를 제공합니다. 시간에 쫓기는 투자자 분들을 대신해 하루에도 숱하게 쏟아지는 증권사 보고서들을 꼼꼼하게 정리해 효과적인 성공 투자의 길을 안내하겠습니다]

[버핏연구소 정윤주 연구원] 15일 발표된 증권사 보고서 가운데 ‘베스트 리포트’는 한국투자증권의 신용식 애널리스트의 ‘매출액 증가에 따른 영업이익률 개선’이다.

신용식 애널리스트는 이 보고서에서 오텍(067170) 목표 주가 2만 500원의 매수 의견을 제시했다. 16일 오전 10시 16분 현재 주가는 9910원이다.

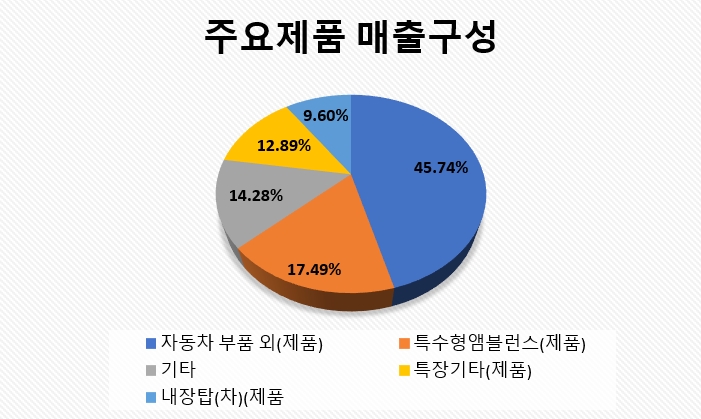

오텍은 특수차량 제조 전문기업으로서 최첨단 한국형 앰뷸런스와 복지차량, 암검진 및 전문 진료차량, 특수 물류차량, 의료기기, 기타 자동차부품 등을 생산한다.

[출처: 버핏연구소, 사업보고서]

다음은 보고서 요약.

- 3분기 실적 우리 추정치에 부합. 연결 매출액은 2,529억원(QoQ +2.5%, YoY +23.3%)과 영업이익은 146억원(QoQ +25.3%, YoY +53.7%) 기록. 영업이익률은 5.8%로 1.1%p 상승. 주력 사업인 냉동/냉난방이 2144억원(YoY +29%)으로 매출액 성장 주도.

- 2분기 실적 기대에 못 미침. 이는 일회성 비용 발생(광고비, 통상임금 소송관련 충당금 및 성과급)에 기인. 실적 작년 4분기에도 일회성 비용이 발생한 바 있음.

- 일회성 비용 발생이 잦아 이익 안정성에 우려가 존재했으나 2분기 통상임금 관련 소송이 마무리된 후 양호한 3분기 실적을 보여 우려가 완화될 것.

- 가정용 에어컨 출시로 높아진 에어컨 매출 비중. 이는 2,3분기 성수기라는 계절성을 더욱 강화시키는 결과 초래. 비수기인 4분기에 실적 악화의 우려가 제기될 수도. 그러나 올해 4분기는 ‘비주력 자회사들의 매출액 증가, 중대형 난방기 매출 증가’로 계절성 완화될 것.

- 게다가 2분기 부진한 실적으로 주가가 이미 조정을 받아 부담이 낮음. 작년 4분기에 발생한 대규모 1회성 비용 때문에 기저가 낮다는 점도 긍정적.

[출처: 한국투자증권]

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>