"

신규

"

에 대한 검색결과입니다.

-

- [버핏 리포트] 삼성전기, 1Q 실적 광학·컴포넌트가 이끌어...2Q 패키지 매출 증가 기대 -IBK

- IBK투자증권은 30일 삼성전기(009150)에 대해 MLCC Non IT 비중이 꾸준히 상승세를 보이고 있고 신규 거래선 확보를 통한 성장이 진행 중이어서 장기적인 성장 동력…

- 2025-04-30김호겸

-

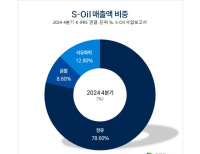

- [버핏 리포트] S-Oil, 실적 상저하고 예상...관세 정책으로 불확실성 ↑ – 한국

- 한국투자증권은 29일 S-Oil(010950)에 대해 미국 관세 전쟁으로 유가가 하락하고 높은 OSP(공식 판매 가격)가 정유 원가 부담을 가중시킨다며, 투자의견 ‘매수&r…

- 2025-04-29이승윤

-

- [버핏 리포트] HL만도, 고객사 다변화 부각...향후 자동차부품 관세 동향 주시 필요 -DS

- DS투자증권이 28일 HL만도(204320)에 대해 고객사 다변화를 통한 고수익성 차세대 부품 등 안정적인 수주가 업황이 불확실한 시점에서 성장을 지속할 수 있는 강…

- 2025-04-28김호겸

-

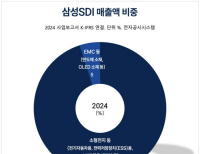

- [버핏리포트] 삼성SDI, 1분기 컨센서스 하회…2분기 유럽 반등 여부가 핵심 - DS

- DS증권이 28일 삼성SDI(006400)에 대해 1분기 재고조정 막바지 영향으로 컨센서스를 하회했지만, 오는 2분기부터 유럽의 반등 시그널이 실적 회복으로 이어지는지…

- 2025-04-28권소윤

-

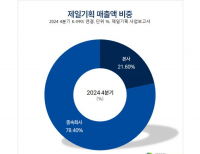

- [버핏 리포트] 제일기획, 관세전생과 글로벌 경기 침체 우려 딛고 우수한 실적 달성 – 흥국

- 흥국증권은 28일 제일기획(030000)에 대해 대외 불확실성의 부정적 영향을 최소화하는 것에 집중하고 있다며, 투자의견 ‘매수’와 목표주가 2만4000원을 …

- 2025-04-28이승윤

-

- [버핏 리포트]HD현대미포, 중국 조선소 피해 한국으로 오는 미국 → 수주잔고 증대 기대 – DS

- DS증권은 25일 HD현대미포(010620)에 대해 미국 선주들이 중국 조선소 대신 한국 조선소로 발주를 전환하고 있어 잔고가 증가할 것이라며, 투자의견 ‘매수&rsqu…

- 2025-04-25이승윤

-

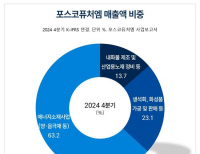

- [버핏 리포트] 포스코퓨처엠, 1Q 영업익 컨센서스 상회...북미向 매출로 연간 기대치 ↑ -키움

- 키움증권이 포스코퓨처엠(003670)에 대해 정책 변수에 따른 하반기 이차전지 섹터 주가 반등 시, 양·음극 소재의 전체 밸류체인을 보유하고 있어 주가 반등…

- 2025-04-25김호겸

-

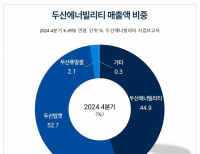

- [버핏 리포트] 두산에너빌리티, 2027 에너지 빅뱅 주도 기대↑...원전·SMR·가스터빈 '트리플 드라이브-KB

- KB증권이 24일 두산에너빌리티(034020)에 대해 2027년부터 대형 원전, SMR, 가스 터빈 등 3가지 주력 산업 모두에서 수주와 실적 성장판이 본격적으로 열리며 글로벌…

- 2025-04-24김호겸

-

- [버핏 리포트] LS에코에너지, 수익성은 양호하지만 관세부담 크게 작용-키움

- 키움증권은 23일 LS에코에너지(229640)에 대해 실적은 성장하지만 북미향 제품에 대한 일부 관세 영향과 희토류 신사업의 지연으로 투자의견은 시장수익률 상회…

- 2025-04-23채종일

-

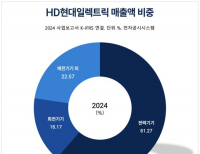

- [버핏리포트] HD현대일렉트릭, 양호한 1분기 실적…현 주가 PER 15배 ‘저평가 매력’ - NH

- NH투자증권이 23일 HD현대일렉트릭(267260)에 대해 1분기 실적은 컨센서스 상회했지만 주가는 9% 이상 급락했다고 밝혔다. 올해 계속되는 변압기 공급 부족으로 목…

- 2025-04-23권소윤