Update2026.07.07 화

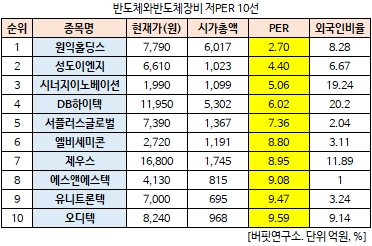

[버핏연구소 김승범 연구원] 원익홀딩스(030530)의 PER(주가수익비율)가 2.70배로 반도체 업체 가운데 가장 낮았다.

27일 오전 10시 30분 현재 반도체와반도체장비 업종에 속한 104개 종목(우선주 제외) 가운데 원익홀딩스의 PER가 2.70배로 가장 낮았다. 원익홀딩스의 PER가 가장 낮은 가운데 성도이엔지(037350)(4.40배), 시너지이노베이션(048870)(5.06배), DB하이텍(000990)(6.02배), 이 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

원익홀딩스는 1991년 설립되었으며, 2016년 4월 인적분할을 실시한 분할존속회사로서 분할 전 기업이 영위하던 TGS사업부문 및 투자사업부문을 담당하고 있다. TGS(Total Gas Solution)사업부문은 특수가스 및 가스공급시설을 담당하고 있으며 전자재료용 특수가스 시장은 일반 산업과 달리 특정고객만을 위한 전담영업과 제품개발이 이루어져야 하는 특수시장으로 알려졌다.

지난 19일 원익홀딩스는 원익QnC 지분 21%를 양수한다고 공시했다. 대신증권은 원익홀딩스와 원익QnC에 대해 지분 변화에 따른 시너지가 기대된다고 분석했다.

대신증권의 김경민 애널리스트는 『원익홀딩스는 지분 양수를 통해 원익큐엔씨의 최대 주주가 되어 실질적 지주사로 위상이 강화돼 주가에 긍정적인 영향을 미칠 것』이라며 『실질적 지주사인 원익홀딩스 시총은 이보다 낮은 5978억원이라 저평가 매력이 재부각될 것』이라고 전망했다. 원익홀딩스는 자회사로 원익머트리얼즈(45.69%), 원익IPS(32.85%), 테라세미콘(25.09%), 원익큐엔씨(21.00%) 보유하고 있다. 4개 자회사 시가총액에 원익홀딩스의 지분율을 각각 적용한 뒤 더하면 8120억원에 달한다고 전했다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>