Update2026.07.12 일

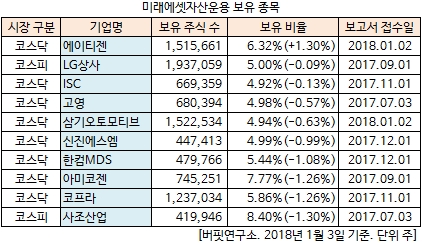

[버핏연구소 김승범 연구원] 미래에셋자산운용이 최근 6개월(2017.7.3-2018.1.3) 동안 10개 종목에 대한 지분 변동을 공시했다. 보유 종목의 지분을 대부분 줄인 가운데 에이티젠(182400)의 지분을 확대했다

3일 금융감독원 전자공시시스템에 따르면 미래에셋자산운용은 에이티젠의 주식 비중을 5.02%에서 6.32%로 1.30% 확대했다.

반면 사조산업(007160)의 주식 비중을 9.70%에서 8.40%로 1.30% 줄이며 축소폭이 가장 컸고, 코프라(126600)(-1.26%), 아미코젠(092040)(-1.26%), 한컴MDS(086960)(-1.08%) 등 9개 종목에 대한 보유 지분을 줄였다.

미래에셋자산운용이 지분을 확대한 에이티젠은 지난 2016년 9월 처음으로 지분을 5.02% 보유하며 처음으로 공시했다.

에이티젠은 연구용 재조합 단백질과 단클론 항체를 생산하여 전세계에 공급하는 사업을 시작했으며, 2012년 세계 최초로 전혈 시료를 이용하여 NK세포 활성도를 측정하는 NK Vue kit를 개발했다.

NK Vue kit는 기존의 체외 진단키트 제품과 달리 실제 체내의 면역상태를 반영한 검사로 암을 포함한 각종 질환의 조기발견에 도움을 주며, 효율적인 암 치료 및 재발 모니터링을 위한 도구로 활용 가능하다.

한편 에이티젠은 최근 보통주 1주당 신주 1주를 배정하는 무상증자를 결정했다고 공시했다. 발행 신주는 모두 1198만8565주이고 신주 배정 기준일은 지난 1일이다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>