Update2026.07.12 일

[버핏연구소 김진구 연구원] 국내 아파트 브랜드 가치 평가에서 삼성물산(028260)의 래미안과 현대건설(000720)의 힐스테이트가 1위와 2위를 차지하며 「양강 구도」를 형성하는 것으로 나타났다.

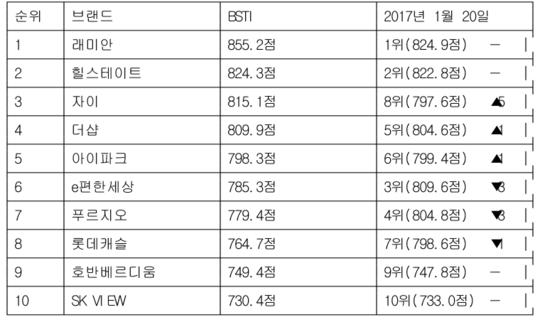

23일 브랜드가치 평가회사인 「브랜드스탁」에 따르면 지난 19일 기준 브랜드 평가지수 BSTI(Brand Stock Top Index)의 아파트 부문 1위는 삼성물산의 래미안으로 나타났다. 래미안은 855.2점을 기록했다.

래미안은 최근 주택사업 신규 수주 실적이 줄고 분양 사업도 수도권에만 집중하면서 한때 사업 철수설이 불거지기도 했으나 지난해 서울 강남권 재건축 수주에 잇따라 성공하면서 대표 브랜드의 위치를 다진 것으로 평가됐다.

래미안이 부동의 1위를 유지한 가운데 현대건설의 힐스테이트가 824.3점으로 2위를 기록했다. 뒤이어 GS건설(006360)의 자이(815.1점)와 포스코건설의 더샵(809.9점), 현대산업개발(012630)의 아이파크(798.3점)가 「빅5」를 형성중이다.

이밖에 대림산업(000210)의 e편한세상(785.3점)과 대우건설(047040)의 푸르지오(779.4점)는 각각 6, 7위로 밀렸고, 이밖에 롯데캐슬(764.7점)과 호반베르디움(749.4점), SKVIEW(730.4점) 등이 10위권을 형성했다.

브랜드스탁은 『올해 아파트 분양 시장은 정부의 규제 강화로 조정 현상과 양극화가 확대될 것으로 보인다』며 『이에 따라 상위권 브랜드들의 순위 경쟁이 더욱 치열해질 것』이라고 전망했다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>