Update2026.07.12 일

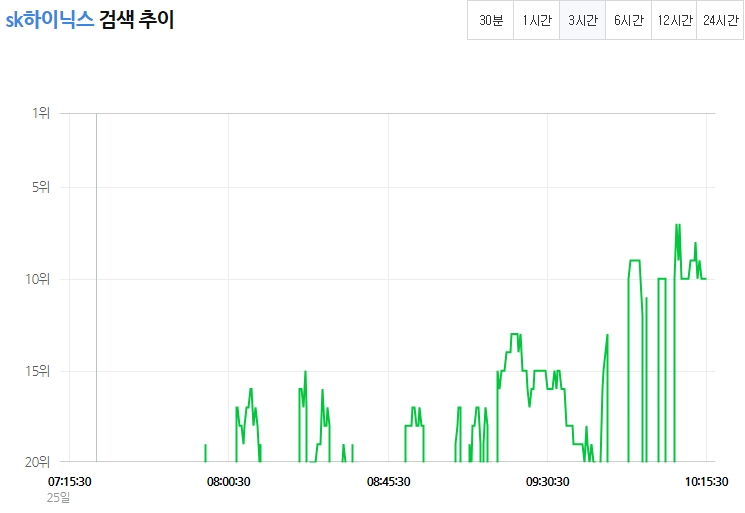

[버핏연구소 김승범 연구원] SK하이닉스(000660)의 지난해 실적이 사상 최대치를 기록했다는 소식에 SK하이닉스의 검색어 순위가 상승했다.

25일 오전 10시 15분 현재 버핏연구소가 네이버 데이터랩과 공공 데이터 정보 등을 합산 조사한 결과 SK하이닉스는 10위를 기록하고 있다.

이날 SK하이닉스는 지난해 연결 기준 영업이익이 전년 대비 318.7% 증가한 13조7213억원을 기록했다고 공시했다. 같은 기간 매출액과 당기순이익은 각각 75.1%, 259.5% 증가한 30조1094억원, 10조6422억원으로 잠정 집계됐다. SK하이닉스의 지난해 매출액과 영업이익, 당기순이익에서 모두 사상 최대치를 기록했다.

특히 지난해 4분기 영업이익은 전년 동기대비 190.7% 늘어난 4조4658억원, 매출액은 68.5% 늘어난 9조276억원, 당기순이익은 97.7% 늘어난 3조2195억원으로 분기기준 실적도 전 부문 사상 최대치를 기록했다.

SK하이닉스 측은 『지난 해 메모리 시장은 인터넷 데이터 센터(IDC)의 성장에 따라 서버용 제품을 중심으로 수요는 급증한 반면, 미세공정 전환의 어려움과 공급 업체들의 투자 부담으로 공급 증가는 제한된 모습을 보였다』면서도 『4분기 또한 서버용 제품의 견조한 수요가 이어지는 가운데, 모바일 제품의 가격도 상승하면서 우호적인 시장 환경이 조성됐다』고 설명했다.

한편 SK하이닉스는 지난해 호실적을 반영해 주주 배당 규모를 4230억원에서 7060억원으로 67%가량 확대한다고 발표했다. 1주당 배당액은 1000원이다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>