Update2026.07.12 일

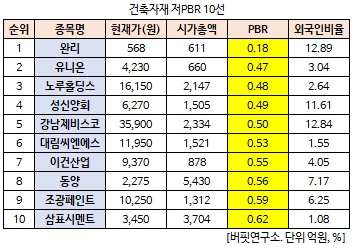

[버핏연구소 노성훈 연구원] 완리(900180)의 PBR(주가순자산배수)이 0.18배로 건축자재 업체 가운데 가장 낮았다.

31일 오전 10시 3분 현재 건축자재에 속한 35개 종목(우선주 제외) 가운데 완리의 PBR이 0.18배로 가장 낮았다. 완리가 가장 낮은 PBR을 기록한 가운데 유니온(000910)(0.47배), 노루홀딩스(000320)(0.48배), 성신양회(004980)(0.49배)가 뒤를 이었다.

PBR은 시가총액을 자본총계로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 기업의 수익성과 주가를 평가하는 지표라면 PBR은 기업의 재무상태면에서 주가를 판단하는 지표다.

완리는 2008년 7월 홍콩법에 의거하여 지주회사 형태로 설립되었으며, 2011년 6월 코스닥에 상장한 중국업체이다.

실질적인 사업활동을 수행하는 자회사로 복건성진강만리자업유한공사, 만리(중국)유한공사 및 하문흠만리유한공사를 소유하고 있으며, 자회사를 지배하는 것을 목적으로 하는 순수지주회사로써, 주요 자회사인 복건성진강만리자업유한공사는 통체타일, 벽개암석타일, 벽개타일 등 외벽타일의 생산 및 판매를 주력으로 하고 있으며, 만리(중국)유한공사는 테라코타 패널과 통체타일, 앤틱타일을 생산하고 있다.

완리는 최대주주가 보유지분 중 1000만주를 매도해 회사 차입금 상환에 사용했다고 17일 공시했다. 회사 측은 “차입금 연체를 해소하기 위해 최대주주가 개인자산인 보유지분을 매도해 중국내 산업은행 북경지점의 대출금 전액을 상환 완료했다”고 설명했다.[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>