Update2026.07.11 토

[편집자주 : 「저평가주 시리즈」는 실적이 우량하면서 적정 가치 대비 낮게 거래되고 있는 기업의 경영 현황과 투자 포인트를 소개합니다. 현금, 부동산, 증권 등의 자산 가치가 풍부한 기업도 소개합니다. 철저한 분석과 「안전 마진」(Margin of Safety. 내재 가치 대비 싼 것)을 고려한 투자는 재산 증식과 성공 인생의 길잡이임을 제시하겠습니다]

[버핏연구소=홍지윤 기자] 씨케이에이치(9000120)의 보유 현금이 4300억원으로 시가총액 831억원(16일 종가 기준)을 5배 이상 초과했다. 다만 중국기업이라는 점과 실적 부진이라는 리스크가 부각되면서 주가가 좀처럼 상승하지 못하고 있다.

▶ 동충하초 기반 건강식품 제조업체

씨케이에이치는 지난 2009년 중의약재 기반 건강식품 및 차(茶) 제조업을 영위를 목적으로 설립된 회사다. 씨케이에이치는 지주회사로 자회사 복건금산대도생물과기유한공사(2000.02.17설립)와 손자회사 복주금대생물공정기술개발유한공사(2001.03.22설립), 금산자원투자유한공사(2011.05.11설립) 등을 보유하고 있다. 2010년 3월 31일 코스닥 상장되어 거래가 이어지고 있다.

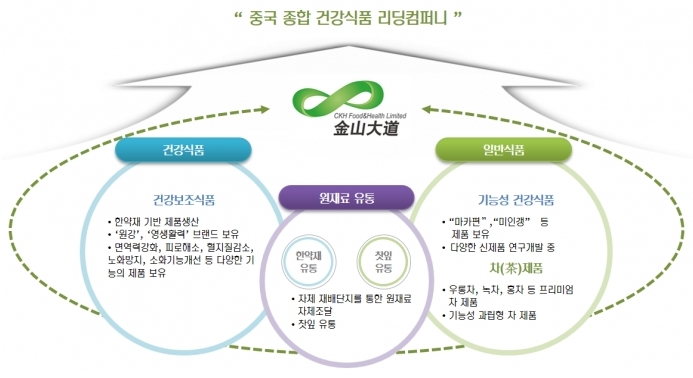

씨케이에이치 사업 개요. 사진=씨케이에이치 홈페이지

씨케이에이치는 건강보조식품, 기능성건강식품, 차제품 생산 및 원재료 유통을 주력사업으로 영위하고 있으며, 정제, 캡슐, 과립, 드링크, 차 등 다양한 형태의 제품을 전문적으로 생산하고 있다.

중국경제의 빠른 성장을 발판으로 중국 건강식품 업계는 한 단계 더 성장하고 있다. 최근 소득 수준 향상과 더불어 건강에 대한 관심이 늘어나고, 특히 직장인들의 스트레스 증가와 함께 중국 사회의 노령화 진입 여파로 건강식품 수요가 급격하게 확대 발전하고 있는 추세다.

중국의 건강식품 산업은 1980년대에 생선된 이후 30년간 2000억 위안(약 34조5220억원) 규모로 성장했으며, 지난 2015년 말 기준 중국 건강식품 시장 총 매출액은 2198억6300만 위안(약 37조4000억원)으로 전년 대비 15.5% 성장했다.

중국건강보조식품산업현황에 따르면 오는 2021년에는 시장규모가 5590억 위안(96조4945억원)을 넘어설 것으로 전망하고 있다.

중국 국가식품약품감독관리총국에 따르면 지난 2016년말 기준 건강식품 업체는 총 1만6628개로, 중국 국산 건강식품은 1만5876개, 수입산 건강식품은 752개로 나타났다.

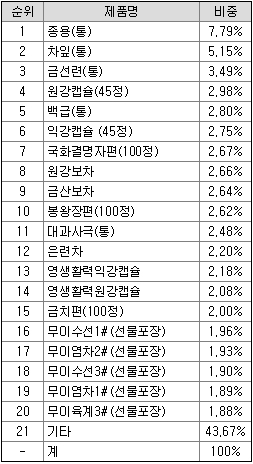

씨케이에이치 제품 비중. 자료=씨케이에이치 3분기 보고서

3분기 실적 기준 씨케이에이치의 제품 가운데 종용(통)이 7.79%로 가장 많이 팔린 제품으로 나타났다. 이밖에 차잎(통)(5.15%), 금선련(통)(3.49%), 원강캡슐(45정)(2.98%), 백급(통)(2.80%) 등으로 구성돼 있다.

▶ 현금성 자산 풍부 기업

3분기 연결 재무제표 기준 씨케이에이치의 현금 및 현금성자산은 24억9072만7124위안(약 4300억7385만2501원)으로 나타났다. 반면 씨케이에이치의 부채총계는 2억829만6304위안(약 359억7068만8737원)으로 사실상 무차입 경영을 유지하고 있다. 씨케이에이치의 보유 현금으로 부채를 갚아도 22억8243만820위안(약 3940억6168만1073원)이 남는다.

이는 16일 종가 기준 씨케이에이치의 시가총액(831억원) 대비 5배가 넘는 수준이다. 즉 씨케이에이치의 주식을 831억원에 전부 매수하게 되면 약 3110억원의 차익을 얻을 수 있다.

최근 미국 금리 인상이 가시화하면서 시가총액 대비 현금성자산 비중이 높은 기업에 대한 관심이 높아지고 있다. 금리 인상에 따른 이자수익과 함께 현금 보유량이 높으면 대내외 불확실성에 흔들릴 가능성이 낮기 때문이다.

다만 씨케이에이치는 지주회사기 때문에 자회사의 지분 소유로 현금성 자산의 착시가 발생한 점은 생각해볼 부분이다.

회사 측은 『씨케이에이치의 현금 및 현금성 자산은 실질 생산 및 판매법인인 복건금산대도생물과기유한공사에 보유하고 있다』고 설명했다.

▶ 중국 기업 리스크와 적자전환 문제

씨케이에이치는 국내 주식시장에 상장된 중국기업이다. 지난해 중국원양자원이 상장폐지됐고, 최근 차이나하오란이 자회사의 영업정지 사실을 3개월 가량 늦게 공시해 거래 정지되는 등 중국기업에 대한 우려감이 높아지고 있다. 이에 씨케이에이치를 비롯한 중국 기업들에게도 악영향을 끼치고 있다.

여기에 씨케이에이치는 지난해 3분기 연결 기준 영업손실 196억원을 기록하며 전년동기대비 적자전환했다고 공시했다. 같은 기간 매출액은 370억원으로 전년동기대비 28.07% 감소했다.

중국기업 리스크와 3분기 적자전환은 씨케이에이치의 주가 하락 요인으로 작용하고 있다.

씨케이에이치 주가. 사진=네이버 증권

지난 2015년 5529원까지 올랐던 씨케이에이치의 주가는 1000원 이하로 떨어지며 동전주로 전락했다. 16일 씨케이에이치의 종가는 753원이다.

hjy@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>