Update2026.07.11 토

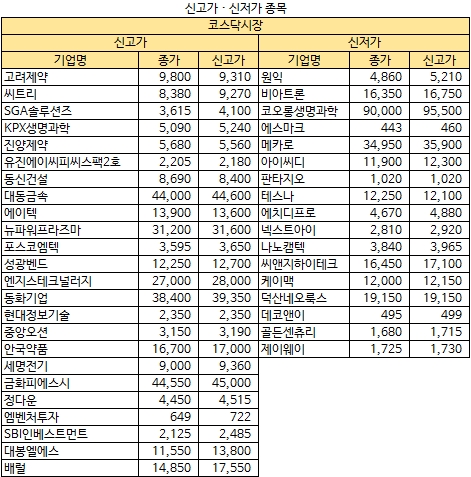

[버핏연구소 김승범 연구원] 5일 한국거래소에 따르면 코스피시장에서 52주 신고가를 경신한 종목은 DGB금융지주(139130), 경인전자(009140), 신풍제약(019170), 메리츠금융지주(138040) 등 11개 종목이었고, 코스닥 시장에서는 씨트리(047920), 고려제약(014570), 대동금속(020400), KPX생명과학(114450) 등 24개 종목이 신고가를 기록했다.

반면 코스피시장에서 한화테크윈(012450), 현대로템(064350), 대한방직(001070), 한국쉘석유(002960) 등 8개 종목이 52주 신저가를 경신했고, 코스닥 시장에서는 원익(032940), 비아트론(141000), 아이씨디(040910), 판타지오(032800) 등 17개 종목의 주가가 1년 중 가장 낮았다.

코스피시장에서 DGB금융지주가 대구산업단지 개발에 따른 여신 확대 가능성과 KRX300 편입 후 패시브 자금 유입 등 호재가 기대된다는 증권사 분석에 신고가를 기록했다. 이날 DGB금융지주는 전일대비 4.78% 상승한 1만3150원에 장을 마감했다. 장중 한 때 1만3350원까지 오르며 1년 중 주가가 가장 높았다.

메리츠종금증권의 은경완 애널리스트는 『지난해 4분기 DGB금융지주의 지배주주순이익이 전년 대비 10.4% 감소한 306억원을 기록해 시장 예상치를 24% 하회했다』며 『하지만 실적 부진의 원인이 명예퇴직 비용 및 성과급 지급, 선제적 충당금 적립 등 일회성 요인으로 주가에 미칠 영향은 제한적』이라고 분석했다.

그는 『DGB금융지주는 다른 은행들과 달리 다소 공격적인 2018회계연도 자산성장 전략(목표 성장률 7~8%)를 제시했는데 이는 대구 국가산업단지 개발 등에 따른 우량 차주(현대로보틱스 이전, 롯데케미칼 공장 준공 등) 유입 으로 여신성장 기반이 확대될 개연성이 높기 때문』이라며 『은행주내 높은 금리 민감도 보유로 추가 NIM(순이익마진) 개선이 확실시 되는 만큼 목표한 자산 성장률 달성시 업종 내 최고수준의 성장을 기대해 볼 수 있으며 지난 3년간 부진한 실적흐름 탈피도 가능하다』고 설명했다.

이어 『단기 은행채 금리 상승에 따른 NIM 개선 기대 확대와 KRX300 지수 편입으로 패시브 자금 유입도 기대되는 상황』이라고 덧붙였다.

코스닥 시장에서는 정부가 치매 관리에 나선다는 소식에 치매치료제를 판매하는 씨트리가 주가가 급등하며 신고가를 기록했다. 이날 씨트리는 전일대비 12.18% 상승한 8380원에 장을 마감했다. 씨트리는 장중 한 때 9490원까지 상승하며 52주 신고가를 기록했다.

정부는 치매 관리를 위해 2019년부터 2028년까지 10년간 총 1조1054억원을 투입하기로 했다.

키움증권의 정승규 애널리스트는 『치매 치료제 엑셀씨의 판매 호조 등 본업개선으로 씨트리의 올해 매출액은 전년동기대비 28.6% 증가한 265억원을 기록할 것』이라고 전망했다.

반면 코스피 시장에서 한화테크윈이 경쟁 환경 악화로 부진한 실적을 기록할 것이라는 증권사 분석에 하락세가 이어지며 신저가를 기록했다. 이날 한화테크윈은 전일대비 4.70% 하락한 3만1400원에 장을 마감했다. 이날 한화테크윈의 종가는 52주 신저가다.

지난 2일 한화테크윈은 사명을 한화에어로스페이스로 변경하고, 폐쇄회로TV(CCTV) 등 영상보안 사업부문을 떼어내 별도의 자회사로 두기로 했다.

지난해 7월 자주포, 압축기, 칩마운터(전자회로기판 조립장비) 등 사업부문을 3개 회사로 물적 분할한 데 이어 다시 사업을 재편한 것이다. 물적 분할이란 특정 사업부를 분할해 기존 회사의 100% 자회사로 두는 분사 방식이다.

한화테크윈은 국내 최대 항공기 엔진 부품 제작사라는 정체성을 살리기 위해 4월1일부터 사명을 「항공우주」 의미를 담은 한화에어로스페이스로 바꾼다.

한화테크윈 관계자는 『직관적이고 글로벌 시장에서 사용하기 쉬운 사명으로 바꿔야 한다는 필요성이 제기됐다』고 설명했다. 기존 사명(한화테크윈)은 분사하는 영상보안 사업부문이 가져가기로 했다.

케이프투자증권의 최진명 애널리스트는 『현재 항공/방산 부문의 꾸준한 성장과 대비되게, 시큐리티/파워시스템 쪽은 꾸준히 부진하고 있어 기업가치 에서 불리한 평가를 받고 있다』며 『시큐리티/파워시스템의 턴어라운드가 불투명해지더라도, 계열분리를 통해서 주력 부문의 기업가치가 재평가될 가능성이 높다』고 분석했다.

코스닥시장에 원익이 230억원 규모의 유상증자를 결정했다는 소식에 주가가 급락하며 1년 중 주가가 가장 낮았다. 이날 원익은 전일대비 16.21% 하락한 4860원에 장을 마감했다. 장중 한 때 4850원까지 하락해 52주 신저가를 기록했다.

지난 2일 장 마감 후 원익은 운영자금 230억5500만원을 조달하기 위해 주주배정 후 실권주 일반공모 방식의 유상증자를 결정했다고 공시했다. 새로 발행하는 주식은 보통주 530만주, 신주 예정 발행가는 주당 4350원이다. 신주 상장 예정일은 5월 2일이다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>