Update2026.07.08 수

![]()

[버핏연구소 박헌호 연구원] 20일(현지시각) 한솔제지(213500) 주가는 전일비 1.95%(300원) 상승한 1만5650원에 마감했다.

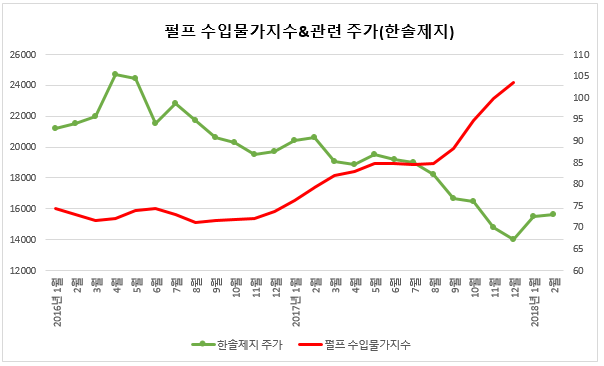

국가통계포털(KOSIS)에서 최신 자료(2017년 12월 기준)로 공개간 펄프 수입물가지수는 전월대비 3.81%(3.8) 상승한 103.62이다.

통계청에서 공개한 펄프 수입물가지수와 한솔제지의 주가를 비교했을 때, -0.88의 상관관게(Correlation Coefficient)를 보였다. 따라서 펄프 수입물가지수가 증가하면 한솔제지의 주가는 하락하는 관계를 보인다.

상관관계는 두 변수가 동일하게 움직이는 것을 1.0으로 볼 때, 한 변수의 변화가 다른 한 변수의 변화에 미치는 정도를 나타내는 지수로, 0.5 이상이면 유의미한 상관관계가 있음을 나타낸다.

수입물가지수는 수입상품의 가격동향을 파악하고 국내 물가에 미치는 영향을 측정하기 위해 작성되는 지수다. 펄프 수입물가지수가 상승하면 펄프 국제가격도 상승한다.

한솔제지, 무림페이퍼(009200), 한국제지(002300) 등 제지업체들은 펄프 가격과 환율에 영향을 받는다. 이들의 주가는 펄프가격 상승시 하락하는 경향을 보인다.

한솔제지는 한솔홀딩스가 인적분할하여 2015년에 설립된 신설법인으로 인쇄용지, 산업용지, 특수지 등을 생산하고 있다.

종합제지기업으로서 생산 및 영업활동을 크게 인쇄용지, 산업용지 및 특수지로 나누어 실행 중이며 특수지 영역의 전사지 등의 신규 지종 및 제지기술을 응용한 첨단 신소재 분야로 사업영역을 확대중이다. 매출구성은 인쇄용지 68.23%, 산업용지 30.39%, 부산물 0.37% 등으로 구성되어 있다.

펄프 수입물가지수 관련종목은 한솔제지, 무림페이퍼, 한국제지가 있다. [ⓒ무단 전재 및 재배포 금지]

[ⓒ무단 전재 및 재배포 금지]

☞ 앵콜! 또 앵콜! 「가치투자 소수 정예반」 2기 개강(2/24.토) 안내 -

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>