Update2026.07.08 수

![]()

[버핏연구소 박헌호 연구원] 22일 11시 46분 현재 팜스코(036580)의 주가는 전일비 0.41%(50원) 하락한 1만2150원에 거래되고 있다.

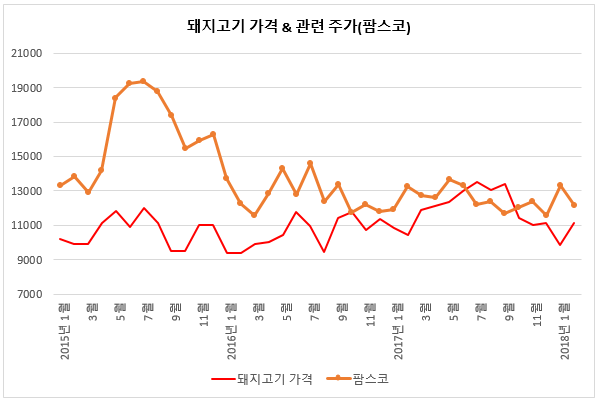

돼지고기 가격은 22일 기준 전일비 7.72%(800원) 상승한 1만1160원으로 마감했다.

한국물가협회에서 공개한 돼지고기 가격통계와 팜스코의 주가를 비교했을 때, -0.08의 상관관계(Correlation Coefficient)를 보였다. 돼지고기 가격과 팜스코 주가의 상관관계는 미미하다고 볼 수 있다.

상관관계는 두 변수가 동일하게 움직이는 것을 1.0으로 볼 때, 한 변수의 변화가 다른 한 변수의 변화에 미치는 정도를 나타내는 지수로, 0.5 이상이면 유의미한 상관관계가 있음을 나타낸다.

팜스코와 같은 관련주들은 돼지고기 가격이 상승할 때 판매 가격도 올릴 수 있어 실적에 도움이 된다. 그러나 돼지고기 가격 외에도 구제역 발생이나 대체제인 닭고기 가격 등 주가 변동요인이 많기 때문에 돼지고기 가격과 관계가 없는 것으로 보인다.

팜스코는 하림의 계열사로서 대상에서 인적분할하여 설립되었다. 배합사료업이 주력 사업이며 신선육 판매 및 도축업, 육가공, 양돈업도 수행하고 있다. 양계용, 양돈용, 낙녹용, 비육용 등의 일반사료에서부터 애완견용 등의 전 축종 사료를 제조, 판매하고 있다.

매출구성은 배합사료 53.48%, 신선육 46.55%, 계열화 13.91%, 육가공 1.55%, 연결조정 -16.51% 등으로 구성되어 있다.

돼지고기 관련종목은 팜스코, 우리손에프앤지(073560), 팜스토리(027710)가 있다. [ⓒ무단 전재 및 재배포 금지]

☞ 앵콜! 또 앵콜! 「가치투자 소수 정예반」 2기 개강(2/24.토) 안내 -

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>