Update2026.07.08 수

![]()

[버핏연구소 박헌호 연구원] 28일 10시 46분 현재 보령메디앙스(014100) 주가는 전일비 2.18%(300원) 상승한 1만4050원에 거래되고 있다.

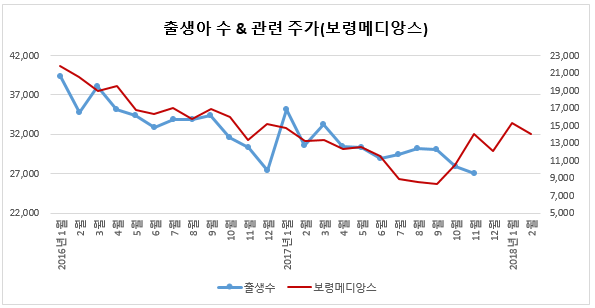

국가통계포털(KOSIS)에서 공개한 출생아 수(2017.11 기준)는 전월대비 3.23%(900명) 하락한 2만7000명이다.

통계청(국가통계포털)에서 공개한 출생아 수 통계와 보령메디앙스의 주가를 비교했을 때, 0.77의 상관관계(Correlation Coefficient)를 보였다. 따라서 출생아 수가 증가하면 보령메디앙스의 주가는 상승하는 관계를 보인다.

상관관계는 두 변수가 동일하게 움직이는 것을 1.0으로 볼 때, 한 변수의 변화가 다른 한 변수의 변화에 미치는 정도를 나타내는 지수로, 0.5 이상이면 유의미한 상관관계가 있음을 나타낸다.

대한민국의 출생아 수는 2000년 이후 역대 최저를 기록했다. 그러나 최근 저출산 문제를 해결하기 위한 실질적인 방안이 강구되면서 장기적인 측면으로 관련 주들의 매출성장이 기대된다.

보령메디앙스는 코스닥시장에 상장했으며 스킨케어, 수유용품, 완구발육용품에서 패션에 이르기까지 육아를 위한 다양한 제품을 제조 및 판매하는 기업이다.

생활용품 중 젖병세정제, 유아의류용 세제 및 베이비 구강 제품군에서는 독보적인 시장점유율로 지속적인 시장 성장세를 주도하고 있다.

현재 유아생활 채널구조를 개편하여 운영하고 어패럴 대리점 육성하고 적극적인 유통망 구축을 통한 시너지 효과를 창출하고 있다.

매출구성은 완구발육 외 54.26%, 스킨케어 외 28.5%, 쇼콜라 15.63%, 기타 1.36% 등으로 구성되어 있다.

출생아 수 관련종목은 보령메디앙스, 아가방컴퍼니(013990)가 있다. [ⓒ무단 전재 및 재배포 금지]

☞ 우량주 발굴 척척! 「핑크 페이퍼」 2018 신년 특가 이벤트 안내(2/28까지) -

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>