Update2026.07.11 토

[버핏연구소=김승범 기자] 한국투자증권은 올해 1분기 코스피 상장사들의 실적이 역대 최대 분기 실적을 달성할 것으로 전망했다.

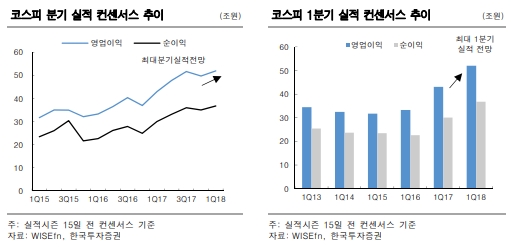

한국투자증권의 안혁 애널리스트는 『현재 코스피의 영업이익과 순이익 컨센서스는 각각 52조원, 36조8000억원으로 최대 분기실적을 달성한 지난해 3분기 실적(영업이익 42조9000억원, 순이익 32조1000억원)보다 높게 전망되고 있다』며 『지난 4분기 어닝쇼크 폭 축소를 통해 확인한 한국 기업의 양호한 펀더멘털이 1분기에도 이어질 가능성이 높다』고 분석했다.

그는 『업종별로 살펴보면 지주회사·복합기업, 철강·비철금속 업종의 실적이 전망치를 넘어설 것』이라며 『지주회사·복합기업 업종의 경우 현대로보틱스(267250), 삼성물산(028260), SK(034730)의 자회사 실적 호조를 시장 보다 긍적적으로 보고 있고, 철강·비철금속 업종은 국내 철강 가격 상승과 원/달러 환율 하락으로 외화평가이익이 확대되어 전망치를 상회하는 실적이 나올 것』이라고 설명했다.

반면 『자동차·자동차 부품, 석유정제, 제약·바이오, 건설, 디스플레이 업종은 1분기 실적이 시장 전망치를 밑돌 것』이라고 덧붙였다.

이어 『자동차는 환율 하락과 미국 자동차시장의 인센티브 부담, 중국 공장 가동률 하락부담 때문에 실적이 예상치에 미치지 못할 것』이라며 『석유 정제 업종은 유가 하락으로, 제약·바이오 업종은 셀트리온(068270)의 미국 점유율 확대 부진 등으로 매출 성장이 정체될 것』이라고 전망했다.

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>