Update2026.07.08 수

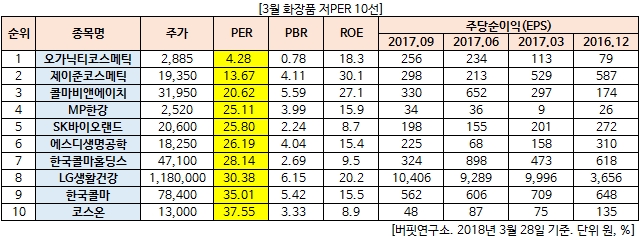

[버핏연구소=김승범 기자] 3월 화장품 업종에서 PER(주가수익비율)가 가장 낮은 기업은 오가닉티코스메틱(4.28배)인 것으로 조사됐다.

버핏연구소가 금융정보업체 와이즈에프엔 데이터를 바탕으로 조사한 결과다. 이어 제이준코스메틱(13.67배), 콜마비앤에이치(20.62배), MP한강(25.11배)이 뒤를 이었다.

오가닉티코스메틱이 이렇게 저평가된 것은 '차이나 디스카운트' 때문으로 분석된다. 당기순이익이 345억원(2015년), 334억원(2016년), 432억원(2017)으로 증가세인데 주가는 하락하다보니 PER 4점대의 초저평가 상태가 됐다. 매출액도 1,354억원(2015년), 1,606억원(2016년), 1,977억원(2017년)으로 해마다 지속적으로 증가하고 있다.

오가닉티코스메틱은 해외 상장을 위해 홍콩에 설립된 지주회사로서 중국 내 실질 영업자회사는 해천약업과 조농실업이 있으며 중국 내 유아를 대상으로 피부케어, 클렌징 제품, 여름용 화장품을 생산 판매하고 있다.

오가닉티코스메텍의 유아용 브랜드 '티베이비'. 사진=오가닉티코스메틱 홈페이지.

업계에서는 '차이나 디스카운트'로 한국 주식 시장에 상장된 중국 기업들의 주가가 덩달아 하락세이지만 향후에는 옥석 가리기가 진행될 것으로 보고 있다. 실적이 해마다 개선되는 기업의 주가가 언제까지 하락세를 유지하기는 어렵다는 것이다.

한중 관계가 개선되고 있는 것도 중국 기업에 긍정적 요인이다. 지난해 사드(THADD·고고도미사일방어체계) 갈등을 겪으며 중국 매출 비중을 낮추려고 노력한 성과가 나타나고 있다. 증시 전문가들은 주가 할인 요인으로 지적받은 중국 의존도를 완화한 데다 실적 개선 속도가 빨라지고 있어 이제는 주가 할증 요인으로 작용할 것으로 기대하고 있다.

지난달 한국을 찾은 중국인 입국자는 33만 2474명으로 전년 동기 대비 37.9% 감소했다. 다만 지난해 7월 중국인 입국자 수가 전년 대비 69.3% 감소한 뒤로 감소폭은 꾸준히 줄어들고 있다. 12월 국내 면세점을 이용한 외국인 이용객 142만명으로 전년 동기 대비 11.3% 감소에 그쳤다. 중국인 입국자 수가 정상화되면서 면세점 이용객 수도 회복하는 모습이다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>