Update2026.07.11 토

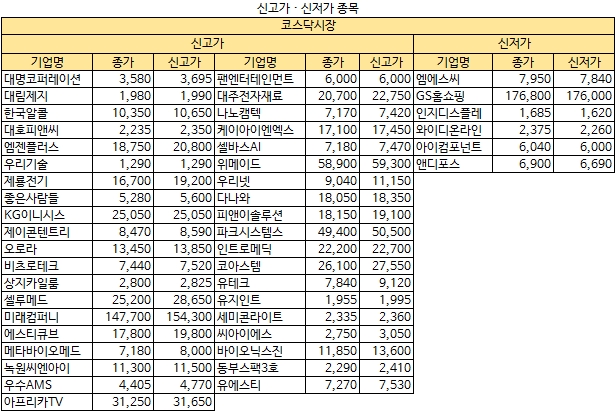

[버핏연구소=김승범 기자] 17일 한국거래소에 따르면 코스피시장에서 52주 신고가를 경신한 종목은 도화엔지니어링(002150), 삼성전기(009150), 웅진(016880), 한전기술(052690) 등 13개 종목이었고, 코스닥 시장에서는 아프리카TV(067160), KG이니시스(035600), 한국알콜(017890), 우리넷(115440) 등 39개 종목이 신고가를 기록했다.

반면 한샘(009240), 동국제강(001230), 아이콘트롤스(039570), SK네트웍스(001740) 등 13개 종목이 52주 신저가를 경신했고, 코스닥 시장에서는 아이컴포넌트(059100), 와이디온라인(052770), GS홈쇼핑(028150), 앤디포스(238090) 등 6개 종목의 주가가 1년 중 가장 낮았다.

[자료 = 한국거래소. 버핏연구소]

코스피시장에서 도화엔지니어링이 남북 화해모드 분위기 조성에 대한 수혜주라는 증권사 분석에 이틀 연속 급등했다. 이날 도화엔지니어링은 전일대비 10.04% 오른 7780원에 장을 마감했다. 장중 한 때 8890원까지 오르며 52주 신고가를 기록했다. 전날에도 도화엔지니어링은 29.96% 상승하며 상한가를 기록한 바 있다.

리서치알음의 최성환 애널리스트는 『남북 화해 분위기에 맞춰 항만, 전력, 물 분야 등 북한의 현실적인 해결 과제와 인프라 개발 등을 수행할 기반 마련을 위해 「남북 교류협력위원회」가 재가동된다』며 『도화엔지니어링은 국내 1위의 종합 엔지니어링 업체로 남북 SOC 사업 추진시 최대 수혜주』라고 분석했다.

이어 『도화엔지니어링은 상하수도, 수자원 개발, 도시계획, 도로교통, 항만, 철도, 환경 등 다양한 방면에서 업무를 수행하고 있다』며 『오는 27일 3조4000억원 규모의 GTX A노선 우선협상자 선정 발표가 예정돼있어, 이 사업 수주시 향후 5년간 3000억원 규모의 매출이 발생할 것』이라고 덧붙였다.

코스닥 시장에서 아프리카TV가 견조한 매출 성장세 유지와 새로운 동력 확보에 대한 기대감이 높이지며 52주 신고가를 기록했다. 이날 아프리카TV는 전일대비 7.94% 상승한 3만1250원에 장을 마감했다. 장중 한 때 3만1650원까지 오르며 52주 신고가를 기록했다.

신영증권의 장원열 애널리스트는 『경쟁 심화, 주요 BJ 이탈, 규제 이슈로 기업가치 훼손에 대한 우려가 큰 상황에도 견조한 매출 성장세를 유지했다』며 『새로운 동력 확보를 통한 성장 가속화 및 규제 이슈 마무리 단계, 국내 타사 동영상 서비스가 경쟁력이 약해진 상황에서 아프리카TV에 대한 가치는 높아질 것』이라고 분석했다.

그는 『지난해는 경쟁 심화, 비주력 콘텐츠 시장 성장으로 MUV(월간 순 방문자수)가 다소 하락했으나, 올해는 e-Sports와 같은 킬러 콘텐츠 확보, MSO 채널 론칭을 통한 플랫폼 확장으로 콘텐츠 영역이 확대돼 MUV 상승이 기대된다』며 『MUV 하락에도 견조했던 ARPPU 증가를 통한 매출 증가세도 이어져 성장 가속화가 전망된다』고 설명했다.

이어 『아프리카TV는 타사와 제휴가 더욱 활발해질 것』이라며 『중국 라이브 스트리밍 시장이 급격히 성장하면서 차별화된 콘텐츠 확보에 대한 요구는 더욱 높아지며, 국내 게임 콘텐츠 송출에 대한 필요도가 높아지고 있다』고 덧붙였다.

반면 코스피 시장에서 한샘의 1분기 실적이 시장 기대치를 하회하면서 52주 신저가를 기록했다. 이날 한샘은 전일대비 15.31% 하락한 12만4500원에 장을 마감했다. 장중 한 때 12만3000원까지 하락하며 52주 신저가를 기록했다.

전날 한샘은 별도기준 영업이익이 전년 동기 대비 56.3% 감소한 178억원을 기록했다고 공시했다. 같은 기간 매출액은 4675억원으로 5.5% 줄었다.

SK증권의 김세련 애널리스트는 『수원 직매장, 상봉 직매장 개점에 따른 신규 매장 오픈 효과 및 리하우스 부문 1분기 홈쇼핑 일회성 방영 효과에 따라 기저가 높았던 것이 매출액 역성장의 주요 원인』이라며 『이익의 경우 매출액 감소와 더불어 상대적으로 원가율이 높은 B2B 매출이 19% 성장한 점, 매출 회복을 위한 1, 2월 판관비 집행이 증가하며 시장 기대치에 못미치는 영업이익률을 달성했다』고 분석했다.

코스닥시장에서 아이컴포넌트가 지난해 실적이 적자전환했다는 소식에 52주 신저가를 기록했다. 이날 아이컴포넌트의 주가는 전일대비 3.36% 하락한 6040원에 장을 마감했다. 장중 한 때 6000원까지 하락하며 52주 신저가를 기록했다.

아이컴포넌트는 지난해 개별기준 영업손실 41억원으로 적자전환했다. 같은 기간 매출액은 전년 대비 54.2% 감소한 245억원을 기록했으며, 당기순손실 73억원으로 적자전환했다.

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

☞한국의 대표 투자 교육 프로그램!「가치투자 MBA」17기 개강(4/28. 토)

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>