Update2026.07.11 토

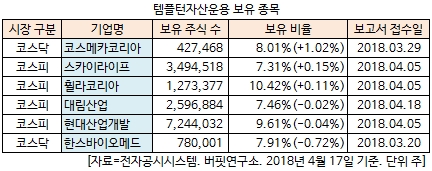

[버핏연구소=김승범 기자] 템플턴자산운용이 최근 1개월(2017.3.19-2018.4.29) 동안 6개 종목에 대한 지분 변동을 공시했다. 템플턴자산운용은 코스메카코리아(241710)의 지분을 가장 크게 확대한 것으로 나타났다.

19일 금융감독원 전자공시시스템에 따르면 템플턴자산운용은 코스메카코리아의 주식 비중을 6.99%에서 8.01%로 1.02% 비중을 확대했다. 또 스카이라이프(053210)와 휠라코리아(081660)의 주식 비중도 각각 0.15%, 0.11% 늘렸다.

반면 한스바이오메드(042520)의 주식 비중을 8.63%에서 7.91%로 0.72% 줄이며 비중 축소 폭이 가장 컸다. 또 현대산업개발()(-0.04%), 대림산업()(-0.02%)의 주식 비중도 축소했다.

템플턴자산운용이 비중을 가장 크게 확대한 코스메카코리아는 화장품 제조 및 판매업을 주요사업으로 영위하고 있는 화장품 OEM/ODM 전문기업이다.

제품 경쟁력과 선진 생산시스템을 확보해 전세계에 다양한 유통채널을 구축하고 있으며, 세계 최초로 개발한 3중 기능성비비크림, 톤업크림, DPF 기술 등을 바탕으로 국내외 화장품 업계를 선도하고 있다.

지난해 코스메카코리아의 연결기준 영업이익은 전년 대비 16.27% 감소한 110억원을 기록했다. 같은 기간 매출액은 10.38% 증가한 1823억원, 당기순이익 13.65% 줄어든 99억원으로 집계됐다.

코스메카코리아는 사드(THAAD·고고도미사일방어체계) 이슈의 영향으로 3분기 들어서며 내수시장 매출에 타격을 입었다. 1, 2분기 중국 관광객 유입이 감소하면서 국내 고객사들의 매출이 큰 폭으로 하락했는데 내수시장 주문량 감소가 코스메카코리아에도 악재로 작용했다.

신한금융투자의 이지용 애널리스트는 『주력 고객사인 지피클럽 성장으로 인한 수혜 가능성이 부각되며 전날 주가가 7% 상승했다』며 『코스메카코리아는 현재 지피클럽의 10개 이상 제품 ODM을 담당하고 있다』고 설명했다.

이어 『지피클럽을 포함해 VT코스메틱, 에스디생명공학 등 차별화 된 고객군을 바탕으로 양호한 실적 기록이 예상된다』며 『로드샵 기반의 전통적인 고객과 달리 홈쇼핑 내수와 중국 현지 매출 비중이 높은 특징이 있어, 중국인 관광객 증가가 더디게 일어나도 실적 개선 가시성이 높다』고 분석했다.

그는 『2분기 매출액과 영업이익은 각각 759억원(YoY +52.3%), 72억원(YoY +37.2%)을 기록해 분기 사상 최대 매출액과 영업이익 달성이 기대된다』며 『지피클럽 JM soultion의 고판가 제품(24K 골드 제품류)과 여름철 성수기 품목인 선 스프레이 ODM 수주가 증가하고 있다』고 평가했다.

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

☞한국의 대표 투자 교육 프로그램!「가치투자 MBA」17기 개강(4/28. 토)

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>