Update2026.07.11 토

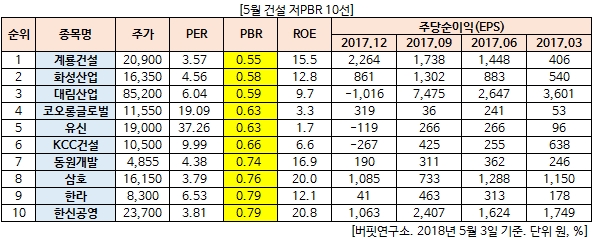

[버핏연구소=김승범 기자] 5월 건설 업종에서 PBR(주가순자산배수)가 가장 낮은 기업은 계룡건설(0.55배)이다. 계룡건설은 1978년 설립되어 건축 및 토목부문에서 도급공사 및 자체공사를 실시하고 있고 다양한 시공경험과 우수한 품질을 바탕으로 국내 도급순위 17위 건설사로 성장했다.이어 화성산업(0.58배), 대림산업(0.59배), 코오롱글로벌(0.63배)이 뒤를 이었다.

지난달 국내 건설 기업들의 체감경기가 개선되면서 9개월만에 최고치를 기록했다.

한국건설산업연구원에 따르면 지난달 건설기업경기실사지수(CBSI)가 전월 대비 3.6 포인트 상승한 85.2로 집계됐다. 이는 지난해 7월 이후 9개월 만에 가장 높은 수치다.

지난해 8월 74.2까지 떨어진 이후 꾸준히 상승세를 보이면서 12월 80선을 회복했다. 올 들어 81~82선에서 등락을 보이다 4월 85선으로 오른 것이다.

4월 지수가 회복된 것은 발주물량이 늘어나는 계절적 요인과 지난 3월까지 지수 회복이 더뎠던 데에 따른 통계적 반등 효과가 복합적으로 작용한 결과다.

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>