Update2026.07.08 수

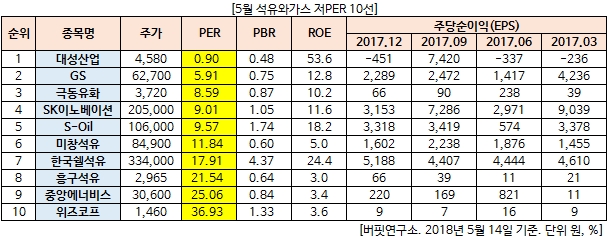

[버핏연구소=노성훈 기자] 5월 석유와가스 업종에서 PER(주가수익비율)가 가장 낮은 기업은 대성산업(0.90배)이다. 대성산업은 2010년 설립되어 석유가스 및 기계 판매, 해외자원개발을 주사업으로 영위하고 있다. 이어 GS(5.91배), 극동유화(8.59배), SK이노베이션(9.01배)이 뒤를 이었다.

현재 전기자동차의 보급은 일반 소비자들이 쉽게 접하는 승용차를 중심으로 이루어지고 있다. 일반 소비자들의 소비가 대체되면 체감적으로 석유에 대한 전반적인 소비가 줄어들 수 있다고 착각하기 쉽다. 하지만 내연기관의 상대적 비교우위를 감안하면 향후에도 승용차를 제외한 화물운송, 항공, 선박에서의 석유 수요는 상당 기간 지속될 수밖에 없다. IEA를 포함해 많은 전문가들은 오히려 향후 화물운송, 항공, 선박에 대한 석유 수요가 2040년까지 지속적으로 증가할 것으로 내다보고 있다.

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>