Update2026.07.06 월

[버핏연구소=노성훈 기자] 팜스토리(027710)은 8일 주요주주인 산은캐피탈이 보유 지분을 축소했다고 공시했다.

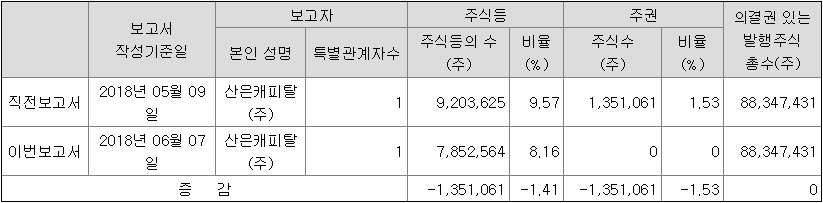

팜스토리의 주요주주인 산은캐피탈 외 1인은 팜스토리의 주식 920만3625주(9.57%)에서 785만2564주(8.16%)로 135만1061주(1.41%) 축소했다고 공시했다. 회사 측은 『주식 등 일부 매각으로 보유 지분이 줄었다』고 밝혔다.

자료=금융감독원 전자공시시스템

팜스토리는 1991년 서일산업으로 설립됐고, 1996년 코스닥 시장에 상장됐다. 지난 2012년 한국냉장과 합병 및 회사 이미지 제고를 위해 팜스토리로 사명을 변경했다. 현재는 양돈 배합사료 및 축산물 유통사업을 주사업으로 영위하고 있다. 팜스토리의 별도 사업은 양돈사료 중심의 사료 사업과 도축장(LPC) 사업을 영위하고 있다.

팜스토리가 영위하는 사업은 크게 사료사업부(FB)와 육가공사업부(LB), 가금사업부(PB) 등으로 구분할 수 있다. 1분기 사업 매출 기준으로 사료사업부 59.55%, 육가공사업부 30.11%, 가금사업부 10.34% 등으로 나눌 수 있다. 그 가운데 사료사업부는 팜스토리 매출 가운데 가장 높은 매출 비중을 기록하고 있으며, 영업이익 또한 높아, Cash cow 역할을 수행하고 있다는 평가를 받고 있다.

1분기 기준으로 팜스토리의 최대주주는 이지바이오다. 이지바이오는 팜스토리의 주식 4411만4142주를 보유해 지분율 49.93%를 보유하고 있습니다. 특수관계인을 포함한 지분은 4490만1010주로 50.82%다.

하림과 같은 닭고기 업체들은 수평계열화 및 수직계열화를 통해 질적인 성장을 이루었으나, 팜스토리와 같은 돈육 업체들은 수평계열화와 수직계열화를 진행하고 있으며, 아직 초기 단계라 앞으로 성장 가능성이 더욱 높은 편이다.

팜스토리는 1분기 연결 기준 영업이익이 전년 동기 대비 98.97% 증가한 128억원을 기록했으며, 같은 기간 매출액과 당기순이익은 각각 3.71%, 553.94% 증가한 2162억원, 90억원으로 집계됐다.

사진 = 팜스토리 홈페이지

본인과 특별관계자의 주식 등의 소유 합계가 주식 등의 총수의 5% 이상 보유하게 된 자는 그날부터 5일 이내에 그 보유상황과 보유 목적, 보유 주식 등에 관한 주요계약 내용을 금융위원회와 거래소에 보고(최초보고)하고, 보유주식이 1% 이상 변동하는 경우에는 변동일로부터 5일 이내에 금융위원회와 거래소에 보고(변동보고)하도록 되어 있다. 흔히 「5%룰(Rule)」이라고 한다. 이 제도는 지난 1991년 시장 투명성 제고 및 적대적 기업 인수ㆍ합병(M&A) 방어를 위해 도입되었다.

기업내부자는 기업의 상황을 가장 잘 아는 사람 중의 하나이므로, 이들의 거래내역은 해당기업의 움직임을 파악하는데 중요한 지표로 활용되고 있다.

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>