Update2026.07.08 수

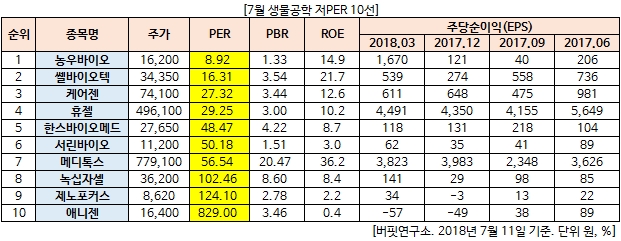

[버핏연구소=정윤주 기자] 7월 생물공학 업종에서 PER(주가수익비율)가 가장 낮은 기업은 농우바이오(8.92배)이다. 농우바이오는 농협기업집단에 속한 회사로서, 1990년 6월 종자 육종 및 육성연구에 대한 제반사업을 영위할 목적으로 설립됐다. 농우바이오의 주요 제품은 무, 고추, 당근, 수박, 배추, 토마토, 대목 등의 종자 및 작물재배용 상토로 구성된다. 이어 쎌바이오텍(16.31배), 케어젠(27.32배), 휴젤(29.25배)이 뒤를 이었다.

생물공학은 생명체가 가진 유전자의 재조합, 세포 융합 따위의 기술을 통해 생명체의 특성을 유용하게 이용하는 것을 말한다. 생물공학은 기초 학문이기도 하지만 이를 기초로 새로운 기술 개발을 할 수 있는 응용 학문이기도 하다. 생물공학은 인간의 수명 연장, 불치병의 치료 등의 의의가 있는가 하면 복제된 인간의 존엄성 등이 문제로 대두되면서 사회적 찬반 양론이 계속되고 있다,

한편 생물공학 관련주들의 PER은 높은 편이다.

jyj@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>